À quoi sert ce calculateur (États-Unis uniquement)

Cet outil s'adresse aux entrepreneurs américains qui envisagent d'opter pour le statut de S-Corporation. Attention : il s'agit d'un dispositif propre à la fiscalité des États-Unis, sans équivalent direct en France (où l'on raisonnerait plutôt en termes de gérant majoritaire, dividendes et cotisations sociales). En tant qu'entrepreneur individuel (sole proprietor) ou LLC à associé unique, la totalité de votre bénéfice net est soumise à la self-employment tax (SE tax) de 15,3 % — soit 12,4 % pour la Social Security (dans la limite du plafond annuel des salaires) et 2,9 % pour Medicare. Avec une S-Corp, vous vous versez un « salaire raisonnable » soumis aux charges salariales, et le bénéfice restant est perçu sous forme de distribution, qui échappe à ces 15,3 %. Ce calculateur estime le montant de SE tax / charges économisé. Les chiffres utilisent par défaut le plafond Social Security 2024 de 168 600 $ ; pensez à l'actualiser selon votre année fiscale.

Comment l'utiliser

Saisissez le bénéfice net de votre entreprise, le salaire raisonnable que vous comptez vous verser et le plafond Social Security de l'année concernée. Le calculateur détermine la distribution (bénéfice moins salaire) et l'impôt économisé sur cette distribution.

La formule expliquée

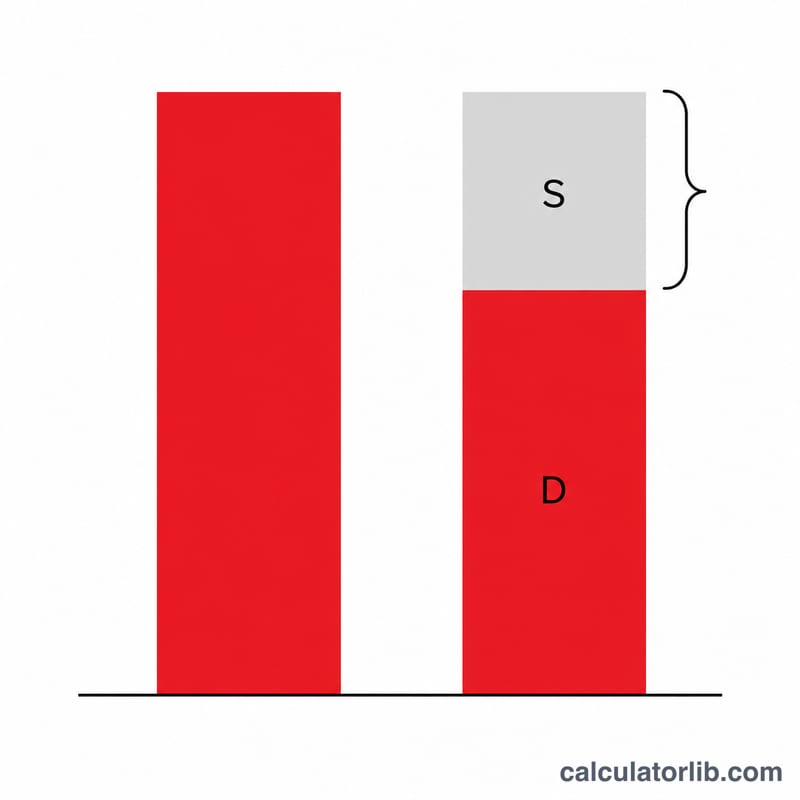

Distribution \(D = \text{Bénéfice} - \text{Salaire}\). La cotisation Social Security (12,4 %) ne s'applique qu'à hauteur du plafond \(B\), et votre salaire en a déjà consommé une partie : seule la fraction \(\min(D,\, B - S)\) de la distribution aurait été touchée par la Social Security. Medicare (2,9 %), en revanche, n'a aucun plafond et s'applique donc à l'intégralité de la distribution. Économie totale :

$$\text{Économie} = \min(D,\, B - S) \times 12{,}4\% + D \times 2{,}9\%$$

Exemple chiffré

Bénéfice de 120 000 $, salaire de 60 000 $, plafond de 168 600 $. Distribution \(= 60\,000\,\$\). Marge restante sous le plafond Social Security :

$$168\,600\,\$ - 60\,000\,\$ = 108\,600\,\$$$la totalité des 60 000 $ reste donc sous le plafond. Économie Social Security :

$$60\,000\,\$ \times 12{,}4\% = 7\,440\,\$$$Économie Medicare :

$$60\,000\,\$ \times 2{,}9\% = 1\,740\,\$$$Économie totale de SE tax \(= 9\,180\,\$\) par an.

FAQ

Qu'est-ce qu'un « salaire raisonnable » ? L'IRS (l'administration fiscale américaine) impose aux propriétaires-salariés d'une S-Corp de se verser un salaire comparable à ce que rapporterait un travail équivalent sur le marché. Fixer un salaire trop bas pour échapper à l'impôt est l'un des principaux déclencheurs de contrôle fiscal.

L'outil tient-il compte de l'impôt sur le revenu ? Non — les distributions restent soumises à l'impôt sur le revenu classique. Ce calculateur estime uniquement les économies de SE tax / charges (Social Security + Medicare).

Une S-Corp engendre-t-elle des coûts supplémentaires ? Oui : gestion de la paie, déclarations fiscales additionnelles et frais d'État (state fees). Pesez ces coûts face aux économies affichées ici.