이 계산기의 역할 (미국 전용)

이 도구는 S-Corporation(S 법인) 선택을 고려하는 미국 사업주를 위한 것입니다. 개인사업자(sole proprietor)나 단일 구성원 LLC(single-member LLC)인 경우, 순이익 전액에 15.3%의 자영업세(SE tax)가 부과됩니다 — 이는 사회보장세 12.4%(연간 임금 한도까지)와 메디케어세 2.9%로 구성됩니다. 반면 S-Corp에서는 본인에게 급여세가 적용되는 "합리적 급여(reasonable salary)"를 지급하고, 나머지 이익은 배당(distribution)으로 가져가 15.3% 세금을 피할 수 있습니다. 이 계산기는 절약되는 SE세/급여세 금액을 추정합니다. 기본값으로 2024년 사회보장 임금 한도 $168,600을 사용하므로, 해당 과세연도에 맞게 직접 수정하세요. (한국에는 이와 동일한 제도가 없으며, 이는 미국 세법에만 적용됩니다.)

사용 방법

사업 순이익, 본인에게 지급할 합리적 급여, 해당 연도의 사회보장 임금 한도를 입력하세요. 계산기가 배당액(이익에서 급여를 뺀 금액)과 그 배당에 대해 절약되는 세금을 계산합니다.

계산 공식 설명

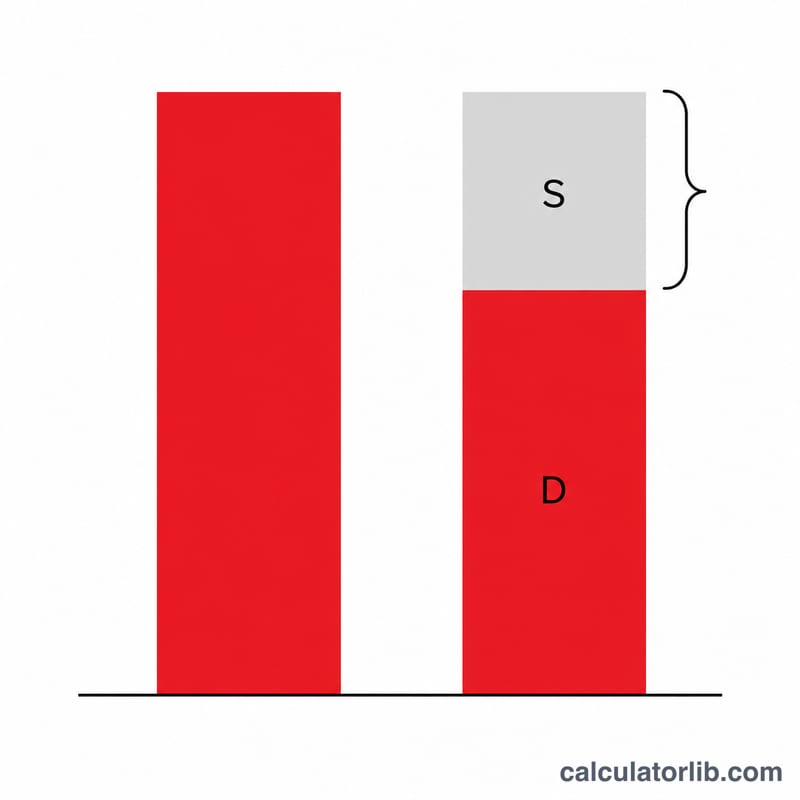

배당 \(D = \text{이익} - \text{급여}\). 사회보장세(12.4%)는 임금 한도 \(B\)까지만 적용되며, 급여(\(S\))가 이미 그 한도의 일부를 사용했으므로 배당 중에서 사회보장세가 부과되었을 금액은 \(\min(D,\,B-S)\)뿐입니다. 메디케어세(2.9%)는 상한이 없어 배당 전액에 적용됩니다. 따라서 총 절약액은 다음과 같습니다.

$$\text{절약액} = \min(D,\,B-S) \times 12.4\% + D \times 2.9\%$$

계산 예시

이익 $120,000, 급여 $60,000, 임금 한도 $168,600인 경우. 배당 = $60,000. 남은 사회보장 한도 \(= \$168{,}600 - \$60{,}000 = \$108{,}600\) 이므로 $60,000 전액이 한도 이하입니다: 절약된 사회보장세 \(= \$60{,}000 \times 12.4\% = \$7{,}440\). 절약된 메디케어세 \(= \$60{,}000 \times 2.9\% = \$1{,}740\). 연간 총 절약 SE세 = $9,180.

자주 묻는 질문

"합리적 급여"란 무엇인가요? IRS(미국 국세청)는 S-Corp의 소유주 겸 직원이 유사한 업무로 벌어들일 만한 수준의 급여를 받도록 요구합니다. 세금을 회피하려고 급여를 지나치게 낮게 설정하면 세무조사의 흔한 빌미가 됩니다.

소득세도 반영되나요? 아니요 — 배당에도 여전히 일반 소득세가 부과됩니다. 이 도구는 SE세/급여세(사회보장세 + 메디케어세) 절감액만 추정합니다.

S-Corp에는 추가 비용이 있나요? 네: 급여 처리 비용, 추가 세무 신고, 주(state) 수수료 등이 있습니다. 여기서 보여주는 절감액과 비교해 따져보세요.