이 계산기의 기능

이 계산기는 일시금으로 투자하거나 예치한 금액이 처음 금액에서 원하는 목표 금액까지 자라는 데 얼마나 걸리는지 알려줍니다. 연이율은 고정되어 있고, 1년에 정해진 횟수만큼 복리로 이자가 붙는다고 가정합니다. 표준 복리 공식을 '기간'에 대해 풀어내기 때문에, 해마다 직접 대입해 가며 확인할 필요 없이 정확한 소요 기간을 바로 얻을 수 있습니다.

사용 방법

초기 금액(P), 도달하고 싶은 목표 금액(A), 연이율(%), 그리고 이자가 복리로 붙는 주기(연 1회, 매월, 매일 등)를 입력하세요. 계산기는 소요 기간을 '년' 단위로 알려주고, 여기에 '몇 년 몇 개월'로 반올림한 결과와 총 개월 수까지 함께 보여 줍니다.

공식 설명

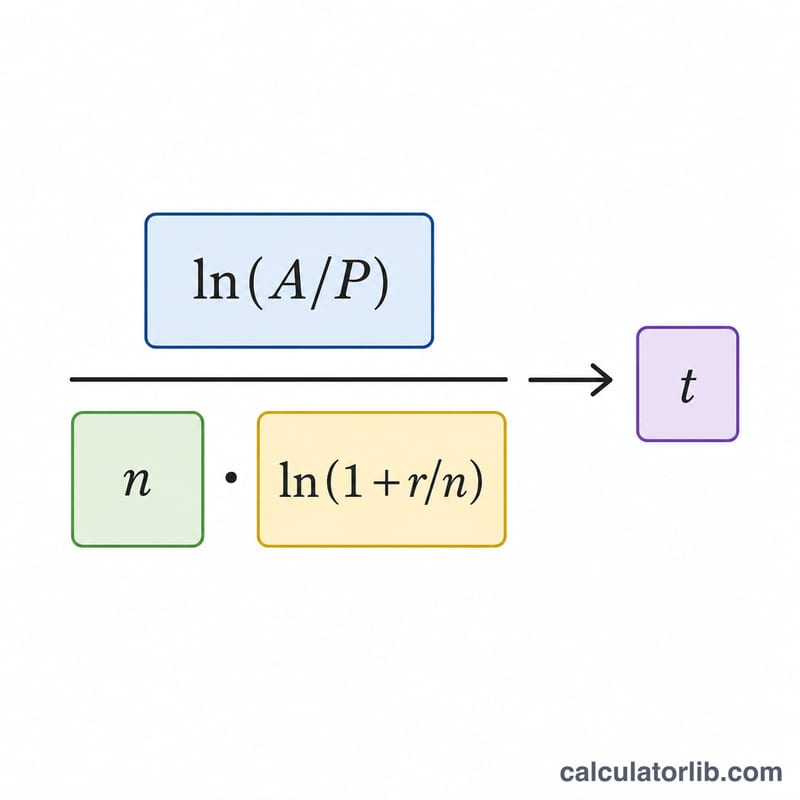

성장 공식은 $$A = P\left(1 + \frac{r}{n}\right)^{nt}$$입니다. 이를 기간 \(t\)에 대해 풀면 $$t = \frac{\ln\!\left(\dfrac{A}{P}\right)}{n \cdot \ln\!\left(1 + \dfrac{r}{n}\right)}$$가 됩니다. 여기서 \(r\)은 소수로 나타낸 이율(5% = 0.05)이고, \(n\)은 1년간 복리 횟수입니다. 자연로그(ln)가 등장하는 이유는, 지수적으로 커지는 성장 과정을 거꾸로 풀어내야 하기 때문입니다.

예시로 풀어보기

1,000달러를 투자해서 연 5% 이율로 매월 복리(\(n = 12\)) 조건일 때 2,000달러에 도달하고 싶다고 가정해 봅시다. 이때 \(r/n = 0.05/12 \approx 0.0041667\)이고, \(\ln(1.0041667) \approx 0.0041580\)입니다. 따라서 $$t = \frac{\ln(2)}{12 \times 0.0041580} = \frac{0.693147}{0.049896} \approx 13.89\,\text{년}$$, 즉 약 13년 11개월이 걸립니다.

자주 묻는 질문

정기 납입(적립)도 반영되나요? 아니요. 이 계산기는 한 번에 넣은 일시금만 가정하며, 추가 입금이나 출금은 없는 것으로 봅니다. 매월 꾸준히 납입하는 경우라면 '연금의 미래가치(future value of an annuity)' 모델이 필요합니다.

복리 횟수가 왜 중요한가요? 복리가 더 자주 적용될수록 1년 동안 붙는 이자가 약간 더 많아집니다. 따라서 같은 명목 이율이라도 \(n\)이 클수록 목표 금액에 조금 더 빨리 도달합니다.

이율이 0%면 어떻게 되나요? 성장이 없으면 잔액이 전혀 늘지 않으므로, 어떤 유한한 기간으로도 더 높은 목표 금액에 도달할 수 없습니다. 그래서 이 계산기는 0보다 큰 이율을 입력해야 합니다.