이 계산기는 무엇을 계산하나요 (미국)

이 도구는 미국의 직장 은퇴 연금 제도인 401(k)에 적용됩니다. 미국의 많은 고용주는 직원이 급여의 일부를 401(k)에 적립할 때 일정 금액을 함께 넣어주는 '매칭(matching)' 제도를 운영합니다. 사실상 공짜로 받는 돈인 셈이죠. 이 계산기는 연봉, 본인 납입 비율, 회사의 매칭 한도, 매칭 비율을 바탕으로 회사가 매년 더해주는 매칭 금액을 달러로 보여줍니다. 매칭 규칙은 회사마다 다르므로, 정확한 매칭 공식은 본인 회사의 연금 안내 자료에서 반드시 확인하세요. (참고로 한국의 퇴직연금 DC형이나 IRP는 이와 제도가 다르며, 회사 매칭 방식도 동일하지 않습니다.)

사용 방법

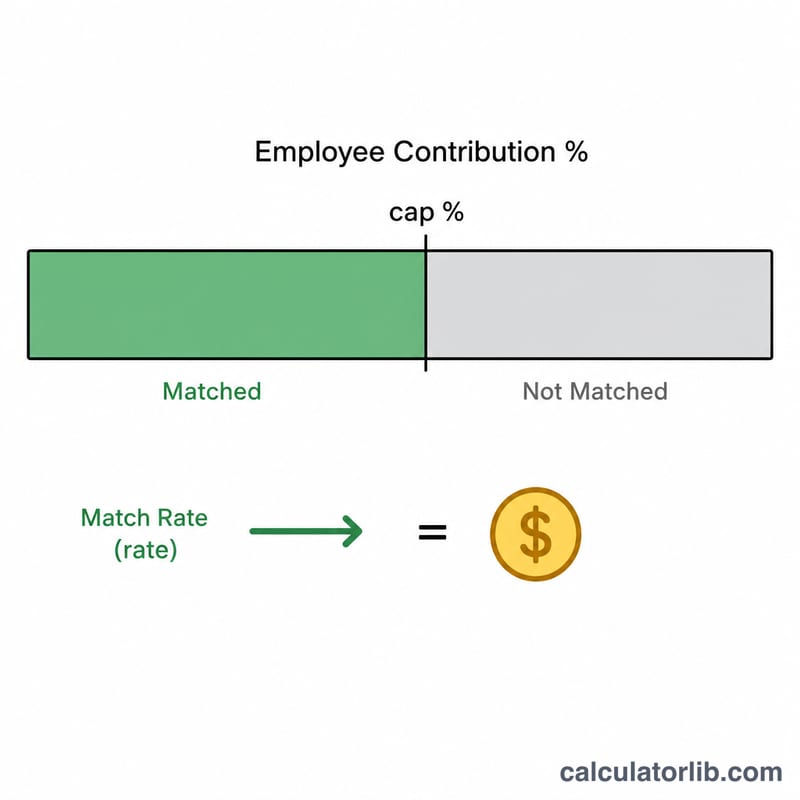

세전 연봉, 본인이 급여에서 적립하는 비율, 회사가 매칭해 주는 한도 비율(상한), 그리고 매칭 비율을 입력하세요. 예를 들어 "6%까지 50% 매칭"은 매칭 비율 0.5에 한도 6%를 뜻합니다. "4%까지 100% 매칭(1대1 매칭)"은 매칭 비율 1에 한도 4%를 의미합니다.

계산 공식 설명

회사는 한도까지의 납입분에 대해서만 매칭하므로, 먼저 본인 납입 비율과 한도 비율 중 더 작은 값을 취합니다. 그런 다음 매칭 비율과 연봉을 곱합니다.

$$\text{Employer Match} = \frac{\min\!\left(\text{C},\,\text{Cap}\right)}{100} \times \text{R} \times \text{S}$$

한도보다 적게 납입하면 받을 수 있는 매칭 금액을 그냥 버리는 셈이 되고, 한도보다 많이 납입해도 추가 매칭은 없습니다(다만 그만큼 본인 은퇴 자금은 늘어납니다).

계산 예시

연봉 $60,000, 본인 납입 6%, 회사 매칭은 6%까지 50%인 경우를 봅시다. 매칭 대상 비율은 \(\min(6, 6) = 6\%\)입니다. $$\text{Employer Match} = 6\% \times 0.5 \times \$60{,}000 = \$1{,}800 \text{ / 연}$$ 본인 납입액은 \(6\% \times \$60{,}000 = \$3{,}600\)이므로, 총 $5,400이 401(k)에 적립됩니다.

자주 묻는 질문

한도보다 많이 납입하면 어떻게 되나요? 매칭에는 여전히 상한이 있습니다. 한도(cap%)까지만 매칭되지만, 더 많이 납입하면 전체 은퇴 자금이 늘고 과세 소득을 줄이는 효과도 있을 수 있습니다.

매칭은 정말 공짜 돈인가요? 네, 다만 회사의 베스팅(vesting) 일정에 따라 권리가 확정됩니다. 최소한 매칭을 전부 받을 수 있는 만큼은 꼭 납입하세요.

IRS 납입 한도도 반영되나요? 아니요. 이 계산기는 매칭 금액만 추정합니다. 현재 IRS의 연간 납입 한도는 별도로 확인하세요.