यह कैलकुलेटर क्या करता है (US)

यह टूल अमेरिका के 401(k) वर्कप्लेस रिटायरमेंट प्लान पर लागू होता है। (भारत में इसका मिलता-जुलता विकल्प EPF/NPS है, लेकिन उनके नियम अलग होते हैं — यह कैलकुलेटर खासतौर पर अमेरिकी 401(k) के लिए है।) अमेरिका में कई employer आपके 401(k) में पैसा डालने पर बदले में अपनी ओर से matching contribution देते हैं — यानी असल में मुफ़्त का पैसा। यह कैलकुलेटर आपकी सैलरी, आपके contribution, employer की मैच कैप और मैच रेट के आधार पर बताता है कि साल भर में आपको डॉलर में कितना मैच मिलेगा। हर employer के नियम अलग होते हैं, इसलिए अपने प्लान डॉक्यूमेंट में अपना सही मैच फ़ॉर्मूला ज़रूर देख लें।

इसे कैसे इस्तेमाल करें

अपनी सालाना ग्रॉस सैलरी डालें, सैलरी का कितना प्रतिशत आप contribute करते हैं वह डालें, आपका employer सैलरी के कितने प्रतिशत तक मैच करता है (यानी कैप) वह डालें, और मैच रेट डालें। "50% match up to 6%" का मतलब है मैच रेट 0.5 और कैप 6%। "100% match (dollar-for-dollar) up to 4%" का मतलब है मैच रेट 1 और कैप 4%।

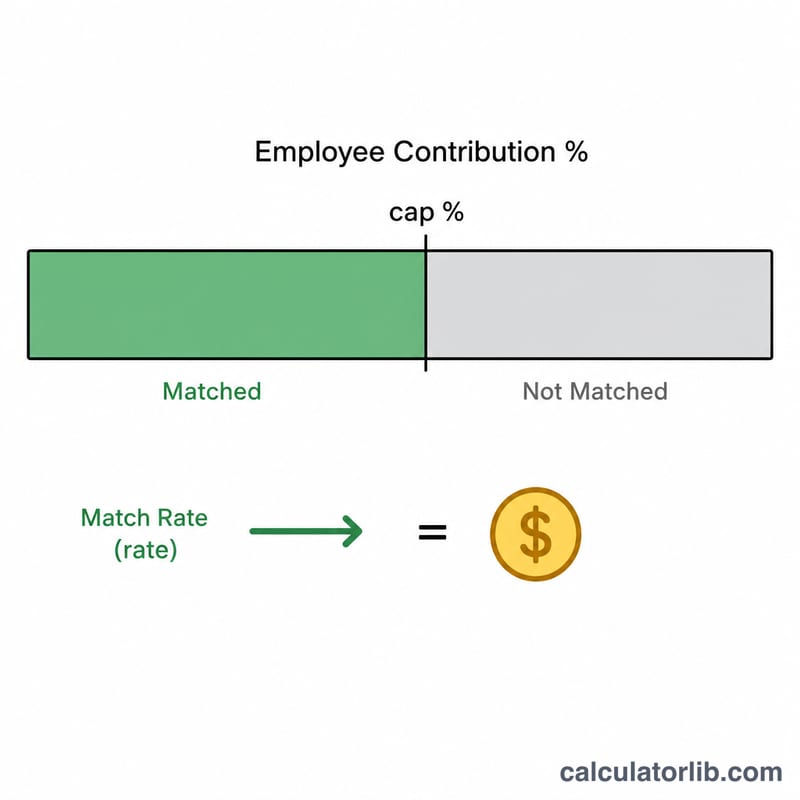

फ़ॉर्मूला समझें

Employer सिर्फ़ कैप तक के contribution को ही मैच करता है, इसलिए हम पहले आपके contribution प्रतिशत और कैप प्रतिशत में से जो छोटा हो उसे लेते हैं। फिर उसे मैच रेट और सैलरी से गुणा करते हैं:

$$\text{Match} = \min(\text{contrib\%},\,\text{cap\%}) \times \text{rate} \times \text{salary}$$कैप से कम contribute करने का मतलब है मुफ़्त का मैच पैसा छोड़ देना; कैप से ज़्यादा contribute करने पर अतिरिक्त मैच नहीं मिलता (लेकिन आपकी रिटायरमेंट सेविंग्स फिर भी बढ़ती रहती है)।

उदाहरण से समझें

सैलरी $60,000, आप 6% contribute करते हैं, employer 6% तक 50% मैच करता है। मैच होने वाला प्रतिशत = \(\min(6, 6) = 6\%\)। $$\text{Match} = 6\% \times 0.5 \times \$60{,}000 = \$1{,}800\ \text{(साल में)}$$ आपका अपना contribution = \(6\% \times \$60{,}000 = \$3{,}600\), यानी कुल मिलाकर आपके 401(k) में $5,400 जमा होते हैं।

अक्सर पूछे जाने वाले सवाल

अगर मैं कैप से ज़्यादा contribute करूँ तो? मैच फिर भी कैप तक ही सीमित रहेगा — सिर्फ़ पहले कैप% तक मैच होता है, लेकिन ज़्यादा contribute करने से आपकी कुल रिटायरमेंट सेविंग्स बढ़ती है और टैक्सेबल इनकम कम हो सकती है।

क्या यह मैच सच में मुफ़्त का पैसा है? हाँ, बस आपके प्लान के vesting शेड्यूल के अधीन। हमेशा इतना तो ज़रूर contribute करें कि पूरा मैच मिल जाए।

क्या इसमें IRS की contribution लिमिट शामिल है? नहीं। यह सिर्फ़ मैच का अनुमान देता है; IRS की मौजूदा सालाना deferral लिमिट अलग से ज़रूर जाँच लें।