Bu hesaplayıcı ne işe yarar (ABD)

Bu araç, Amerika Birleşik Devletleri'ndeki 401(k) işyeri emeklilik planları için geçerlidir. Birçok ABD'li işveren, maaşınızın bir kısmını 401(k) hesabınıza ayırdığınızda buna karşılık bir eşleştirme katkısı — yani pratikte bedava para — sunar. Bu hesaplayıcı; maaşınıza, ne kadar katkı yaptığınıza, işvereninizin eşleştirme tavanına ve eşleştirme oranına dayanarak bu katkının yıllık dolar değerini gösterir. Plan kuralları işverenden işverene değiştiği için, size özel eşleştirme formülünü plan belgelerinizden teyit edin. (Türkiye'de bunun en yakın karşılığı Bireysel Emeklilik Sistemi'ndeki (BES) devlet katkısıdır; ancak kurallar ve oranlar tamamen farklıdır.)

Nasıl kullanılır

Brüt yıllık maaşınızı, maaşınızın yüzde kaçını katkı olarak ayırdığınızı, işvereninizin maaşın yüzde kaçına kadar eşleştirme yaptığını (tavan) ve eşleştirme oranını girin. "%6'ya kadar %50 eşleştirme", eşleştirme oranının 0,5 ve tavanın %6 olduğu anlamına gelir. "%4'e kadar %100 eşleştirme (dolar başına dolar)" ise oranın 1 ve tavanın %4 olduğu anlamına gelir.

Formülün açıklaması

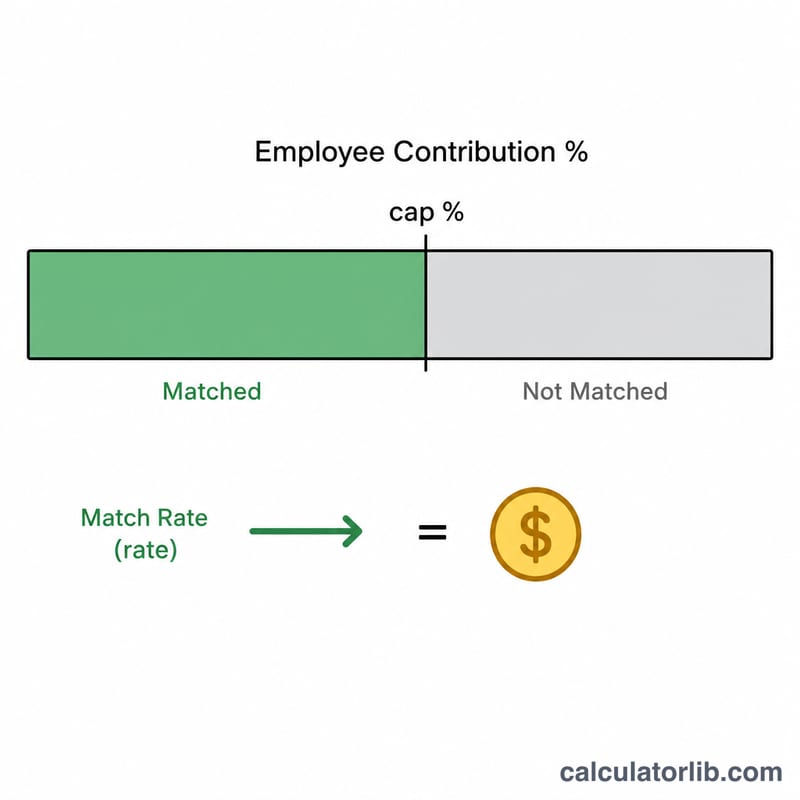

İşveren yalnızca tavana kadar olan katkıları eşleştirir; bu yüzden önce katkı yüzdeniz ile tavan yüzdesinden küçük olanı alırız. Bunu eşleştirme oranı ve maaşınızla çarparız:

$$\text{Eşleştirme} = \frac{\min\!\left(\text{katkı\%},\,\text{tavan\%}\right)}{100} \times \text{oran} \times \text{maaş}$$

Tavanın altında katkı yapmak, masada bedava para bırakmak demektir; tavanın üzerinde katkı yapmak ekstra eşleştirme kazandırmaz (ancak yine de emeklilik birikiminizi büyütür).

Örnek hesaplama

Maaş 60.000 $, siz %6 katkı yapıyorsunuz, işveren %6'ya kadar %50 eşleştirme yapıyor. Eşleştirilen yüzde \(\min(6,\,6) = 6\%\). $$\text{Eşleştirme} = 6\% \times 0{,}5 \times 60.000\ \$ = 1.800\ \$ \text{ / yıl}$$ Kendi katkınız ise \(6\% \times 60.000\ \$ = 3.600\ \$\); yani 401(k) hesabınıza toplam 5.400 $ girer.

Sık Sorulan Sorular

Tavandan fazla katkı yaparsam ne olur? Eşleştirme yine de tavanla sınırlıdır — yalnızca ilk tavan% eşleştirilir; ancak daha fazla katkı yapmak toplam emeklilik birikiminizi artırır ve vergiye tabi gelirinizi düşürebilir.

Eşleştirme gerçekten bedava para mı? Evet, planınızın hak kazanma (vesting) takvimine bağlı olarak. Tam eşleştirmeyi almaya yetecek kadarını her zaman katkı olarak ayırın.

Bu hesaplama IRS katkı limitlerini içeriyor mu? Hayır. Bu yalnızca eşleştirmeyi tahmin eder; güncel IRS yıllık katkı limitlerini ayrıca kontrol edin.