Bu araç ne işe yarar (ABD)

Bu araç, ABD emeklilik sistemine göre tasarlanmıştır ve geleneksel 401(k) planını Roth 401(k) planıyla karşılaştırır. 401(k), Amerika Birleşik Devletleri'ne özgü işveren destekli bir emeklilik tasarruf planıdır; Türkiye'deki Bireysel Emeklilik Sistemi (BES) gibi yerel uygulamalardan farklı kurallara tabidir. Katkı limitleri ve kurallar vergi yılına göre değişir; bu hesaplama aracı, IRS'in yıllık limitlerini dayatmak yerine vergilendirmenin matematiğini modeller, bu yüzden gerçekten yapmayı planladığınız katkı tutarını girin.

Nasıl kullanılır

Yıllık katkınızı, beklenen yıllık getiriyi, emekliliğe kalan yıl sayısını ve hem bugünkü hem de emeklilikteki marjinal vergi oranlarınızı girin. Hesaplama aracı, her hesabın emeklilikteki vergi sonrası değerini gösterir; böylece kendi durumunuz için hangisinin daha avantajlı olduğunu görebilirsiniz.

Formülün açıklaması

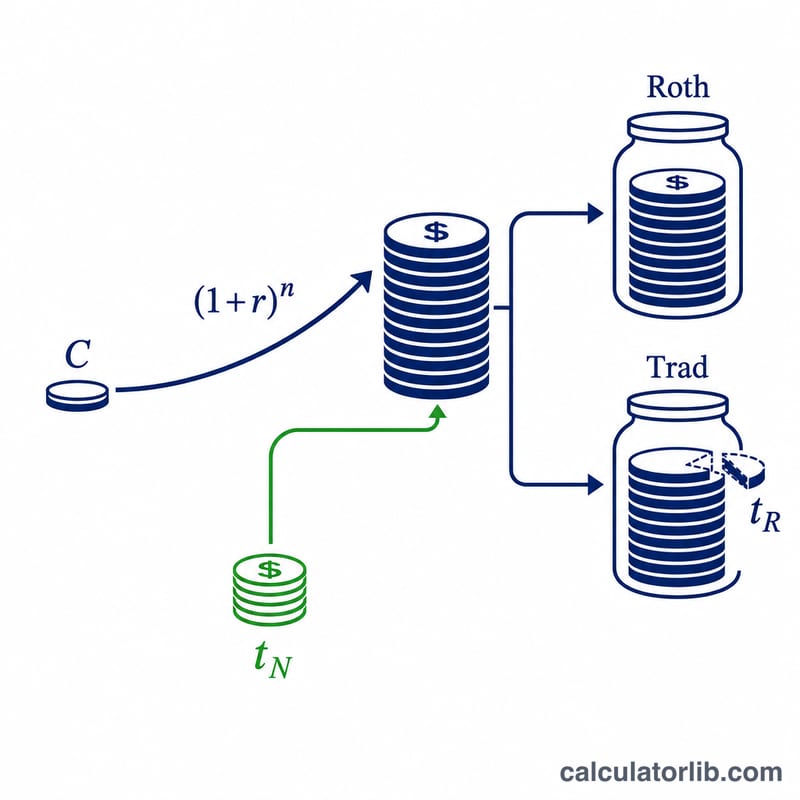

Roth katkısı vergi sonrası parayla yapılır ve vergisiz büyür: $$\text{Roth} = C(1+r)^n.$$ Geleneksel katkı ise vergi öncesi yapılır, dolayısıyla para çekildiğinde bakiyenin tamamı vergilenir: \(C(1+r)^n(1-t_R)\). Adil bir karşılaştırma için peşin vergi tasarrufu (\(C \times t_N\)) ayrı bir hesaba yatırılır; bu hesap da büyür ve emeklilik oranıyla vergilenir: \(C\,t_N(1+r)^n(1-t_R)\). Geleneksel tarafın bu iki parçası toplanır.

Örnek hesaplama

20 yıl boyunca %6 getiriyle 5.000 $ katkı yapalım. Büyüme katsayısı \(= 1{,}06^{20} \approx 3{,}207135\). \(\text{Roth} = 5.000 \times 3{,}207135 \approx 16.035{,}68\) $. Geleneksel bakiye %15 ile vergilendiğinde \(= 16.035{,}68 \times 0{,}85 \approx 13.630{,}33\) $. Peşin tasarruf \(5.000 \times 0{,}30 = 1.500\) $ büyütülüp vergilenince: \(1.500 \times 3{,}207135 \times 0{,}85 \approx 4.087{,}92\) $. Geleneksel toplam \(\approx 17.718{,}25\) $ — burada Roth'u geçiyor, çünkü emeklilik vergi oranı (%15) bugünkü oranın (%30) çok altında.

Temel Terimler & Değişkenler

- Katkı \(C\)

- Bu yıl yatırdığınız dolar tutarı. Bir Roth 401(k) hesabında, \(C\) vergi sonrası dolarlarla ödenir; geleneksel bir 401(k) hesabında, \(C\) vergi öncesidir, bu nedenle aynı maaş indirgeme ile daha fazla katkı yapabilir (veya tasarruf edilen vergi kadar nakiti boşa çıkarabilirsiniz).

- Yıllık getiri \(r\)

- Her yıl beklenen bileşik büyüme oranı, yüzde olarak ifade edilir. Her iki hesabın da aynı oranda büyüdüğü varsayılır.

- Yıllar \(n\)

- Para çekilmeden önce bileşik faiz hesaplanan yıl sayısı, \(g=(1+r/100)^n\) büyüme faktörünü verir.

- Cari marjinal oran \(t_N\)

- Bugün gelirinizin son doları üzerindeki vergi oranı — Geleneksel katkının kaçındığı oran ve peşin vergi tasarrufunuzun oluşturulduğu oran.

- Emeklilik marjinal oranı \(t_R\)

- Emeklilikten çekilirken Geleneksel çekimlere (ve yan hesap kazançlarına) uygulanması beklenen vergi oranı. Bu, tek en belirleyici giriştir.

- Vergi öncesi vs vergi sonrası dolarlar

- Vergi öncesi dolarlar (Geleneksel) hiçbir zaman vergilendirilmemiştir ve çıkışta vergilendirilir; vergi sonrası dolarlar (Roth) zaten vergilendirilmiştir ve vergisiz çıkar. Her birinin bir doları aynı değerde değildir.

- Yan hesap

- Peşin vergi tasarrufunun \(C\cdot t_N/100\) yatırımı; adil bir karşılaştırma, Geleneksel tasarruf sahibinin de yatırım yaptığını varsayar. Bunu yapmadan, Geleneksel katılımcı, Roth tasarruf sahibinin sahip olmadığı ek harcanaklı bir miktar elde eder.

- Vergisiz büyüme

- Nitelikli kazançların hiçbir zaman vergilendirilmediği Roth özelliği. Geleneksel hesap vergi ertelemeli büyür, ancak çekilen her dolar \(t_R\) oranında vergilendirilir.

Sonucunuzu Yorumlama

Daha yüksek vergi sonrası değeri olan seçenek, girdiğiniz varsayımlar için daha vergi verimli seçimdir. \(\Delta = V_{\text{Roth}} - V_{\text{Trad}}\) farkı size dolar avantajını söyler: pozitif Roth'u destekler, negatif Gelenekseli destekler.

Eşik noktası. Cari oranınız emeklilik oranınıza eşit olduğunda (\(t_N=t_R\)) ve yan hesap tamamen yatırılmış ve aynı oranda vergilendirilmiştir, iki strateji özdeş vergi sonrası değerler üretir. Cebirsel olarak \((1-t_R)\) faktörleri birbirini götürür ve \(V_{\text{Roth}}=V_{\text{Trad}}\) olur. Bu, kararın matematiksel çekirdeğidir: Roth yalnızca \(t_R>t_N\) ise kazanır ve Geleneksel yalnızca \(t_R

Yan hesap varsayımının neden önemli olduğu. Yukarıdaki Geleneksel toplam, peşin vergi tasarrufunu yatırma konusunda size kredi verir. Gerçekte, bu vergi iadesini yatırmak yerine harcarsanız, \(t_R

Modellenmemiş faktörler. Bu hesap makinesi birkaç gerçek dünyadaki etkiyi basitleştirir:

- Gerekli asgari dağıtımlar (RMDs) tarihsel olarak Geleneksel bakiyelerine uygulanmış ve zorunlu vergiye tabi çekimleri zorlayabilirdi; Roth 401(k)ları güncel kurallara göre artık orijinal mal sahibi için RMD gerektirmez.

- Gelecekteki vergi yasası değişiklikleri — parantez yapıları ve oranları değişebilir ve gerçek emeklilik oranınız bugün bilinmemektedir.

- İşveren eşleştirmesi her zaman vergi öncesidir ve hangi hesabı seçerseniz seçin Geleneksel bir demetine iner, bu nedenle çekilişte vergilendirilir.

- Tek bir sabit \(t_R\), emeklilik gelirinin birden fazla parantez içinde vergilendirildiğini göz ardı eder; gerçek efektif oranınız çoğu zaman marjinal oranınızdan daha düşüktür.

Bu, genel eğitim bilgisidir, kişiselleştirilmiş vergi veya finansal tavsiye değildir. Hesap türleri arasından seçim yapmadan önce, belirli durumunuz hakkında nitelikli bir profesyonelle danışmayı düşünün.

Sıkça Sorulan Sorular

Hangisi daha iyi, Roth mu geleneksel mi? Emeklilikteki vergi oranınız bugünküden yüksekse Roth, düşükse geleneksel öne çıkar.

Neden ayrı bir hesap dahil ediliyor? Adil bir karşılaştırma, geleneksel planın peşin vergi tasarrufunu da yatırıma dönüştürmelidir; aksi halde geleneksel seçenek olduğundan düşük görünür.

Eyalet vergileri dahil mi? Hayır — eyalet gelir vergisini de hesaba katmak istiyorsanız birleşik bir marjinal oran girin.