यह कैलकुलेटर क्या करता है (अमेरिका)

यह टूल अमेरिका की रिटायरमेंट प्रणाली के लिए बनाया गया है और एक पारंपरिक 401(k) की तुलना Roth 401(k) से करता है। ध्यान दें कि यह योजना अमेरिका-विशिष्ट है — भारत में इसका कोई सीधा समकक्ष नहीं है, हालाँकि EPF, PPF या NPS कुछ हद तक मिलती-जुलती सोच रखते हैं, मगर उनके नियम बिल्कुल अलग हैं। योगदान की सीमाएँ और नियम हर टैक्स वर्ष के अनुसार बदलते हैं; यह कैलकुलेटर IRS की वार्षिक सीमाओं को लागू नहीं करता, बल्कि टैक्स की गणित को मॉडल करता है — इसलिए वही योगदान दर्ज करें जो आप वास्तव में करने की योजना बना रहे हैं।

इसका उपयोग कैसे करें

अपना वार्षिक योगदान, अपेक्षित वार्षिक रिटर्न, रिटायरमेंट तक के वर्ष, और अपनी मौजूदा व रिटायरमेंट की मार्जिनल टैक्स दरें दर्ज करें। कैलकुलेटर रिटायरमेंट पर हर खाते की टैक्स-पश्चात वैल्यू दिखाता है, ताकि आप देख सकें कि आपकी स्थिति में कौन-सा विकल्प बेहतर है।

फॉर्मूला समझें

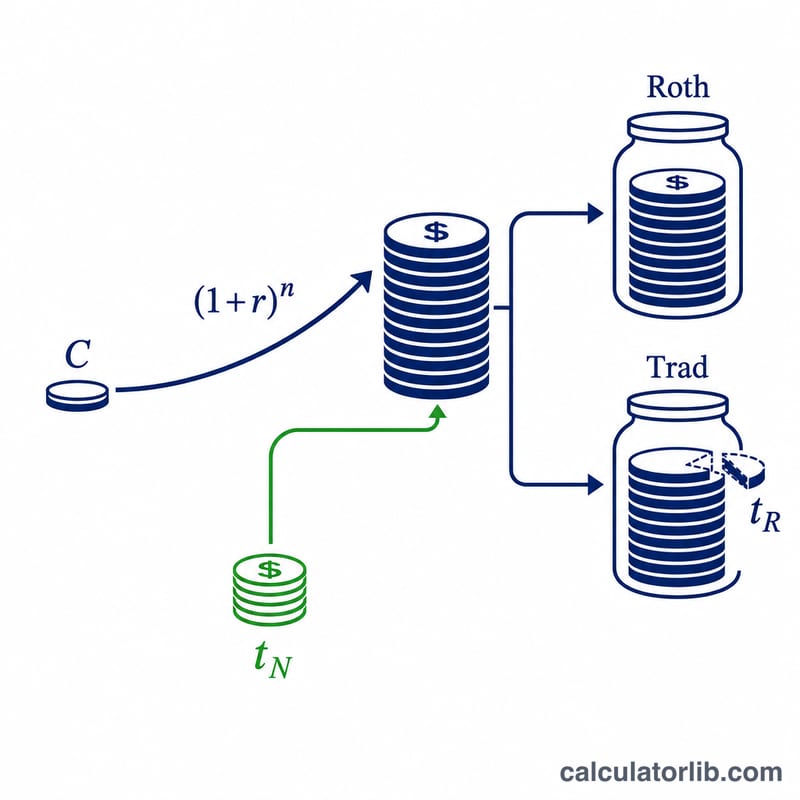

Roth योगदान टैक्स चुकाने के बाद की रकम से किया जाता है और टैक्स-मुक्त रूप से बढ़ता है: $$\text{Roth} = C(1+r)^n$$ पारंपरिक योगदान टैक्स से पहले होता है, इसलिए निकासी के समय पूरी राशि पर टैक्स लगता है: \(C(1+r)^n(1-t_R)\)। निष्पक्ष तुलना के लिए, अग्रिम टैक्स बचत (\(C \times t_N\)) को एक अलग खाते में निवेश माना जाता है, जो भी बढ़ता है और रिटायरमेंट दर पर टैक्स योग्य होता है: \(C\cdot t_N(1+r)^n(1-t_R)\)। पारंपरिक के दोनों हिस्सों को जोड़ दिया जाता है।

उदाहरण सहित गणना

20 वर्षों तक 6% पर $5,000 का योगदान करें। वृद्धि गुणक $$= 1.06^{20} \approx 3.207135$$ Roth $$= 5{,}000 \times 3.207135 \approx \$16{,}035.68$$ पारंपरिक बैलेंस पर 15% टैक्स $$= 16{,}035.68 \times 0.85 \approx \$13{,}630.33$$ अग्रिम बचत \(5{,}000 \times 0.30 = 1{,}500\) को बढ़ाकर और टैक्स लगाकर: $$1{,}500 \times 3.207135 \times 0.85 \approx \$4{,}087.92$$ पारंपरिक कुल \(\approx \$17{,}718.25\) — यहाँ यह Roth से आगे है क्योंकि रिटायरमेंट टैक्स दर (15%) आज की दर (30%) से काफी कम है।

मुख्य शर्तें और चर

- योगदान \(C\)

- वह डॉलर की राशि जो आप इस वर्ष डालते हैं। रोथ 401(k) में, \(C\) कर-के-बाद के डॉलर से दिया जाता है; परंपरागत 401(k) में, \(C\) कर-से-पहले है, इसलिए समान तनख्वाह में कमी से आप अधिक योगदान कर सकते हैं (या बचत के बराबर नकद मुक्त करता है बचाया कर)।

- वार्षिक रिटर्न \(r\)

- प्रति वर्ष विकास की मानी गई चक्रवृद्धि दर, प्रतिशत के रूप में व्यक्त की गई। दोनों खातों को एक ही दर पर विकसित होने के लिए माना जाता है।

- वर्ष \(n\)

- वह वर्षों की संख्या जिसमें पैसा निकालने से पहले बढ़ता है, विकास कारक देता है \(g=(1+r/100)^n\)।

- वर्तमान सीमांत दर \(t_N\)

- आज आपकी आय के अंतिम डॉलर पर कर की दर — वह दर जिसे परंपरागत योगदान से बचता है और वह दर जिस पर आपकी अग्रिम कर बचत उत्पन्न होती है।

- सेवानिवृत्ति सीमांत दर \(t_R\)

- परंपरागत निकासी (और साइड-खाता लाभ) पर लागू होने की अपेक्षा की गई कर दर जब आप सेवानिवृत्त होते हैं। यह सबसे निर्णायक इनपुट है।

- कर-से-पहले बनाम कर-के-बाद डॉलर

- कर-से-पहले डॉलर (परंपरागत) को कभी कर नहीं लगाया गया है और बाहर आते समय कर लगाया जाता है; कर-के-बाद डॉलर (रोथ) पर पहले ही कर लगा दिया गया है और कर-मुक्त निकलते हैं। प्रत्येक का एक डॉलर समान मूल्य नहीं है।

- साइड खाता

- अग्रिम कर बचत \(C\cdot t_N/100\) का निवेश जो उचित तुलना यह मानती है कि परंपरागत बचतकर्ता भी निवेश करता है। इसके बिना, परंपरागत योगदानकर्ता को एक अतिरिक्त व्यय योग्य राशि मिलती है जो रोथ बचतकर्ता को नहीं मिलती।

- कर-मुक्त वृद्धि

- रोथ विशेषता जिसमें योग्य आय पर कभी कर नहीं लगाया जाता। परंपरागत खाता कर-विलंबित वृद्धि करता है लेकिन निकाली गई प्रत्येक डॉलर पर \(t_R\) पर कर लगाया जाता है।

अपने परिणाम की व्याख्या करना

उच्च कर-के-बाद मूल्य वाला विकल्प आपके द्वारा दर्ज की गई धारणाओं के लिए अधिक कर-कुशल विकल्प है। अंतर \(\Delta = V_{\text{Roth}} - V_{\text{Trad}}\) आपको डॉलर लाभ बताता है: सकारात्मक रोथ का पक्ष लेता है, नकारात्मक परंपरागत का पक्ष लेता है।

ब्रेक-ईवन बिंदु। जब आपकी वर्तमान दर आपकी सेवानिवृत्ति दर के बराबर हो (\(t_N=t_R\)), और साइड खाता पूरी तरह निवेश किया जाता है और एक ही दर पर कर लगाया जाता है, तो दोनों रणनीतियां समान कर-के-बाद मूल्य उत्पन्न करती हैं। बीजगणितीय रूप से \((1-t_R)\) कारक रद्द हो जाते हैं और \(V_{\text{Roth}}=V_{\text{Trad}}\)। यह निर्णय का गणितीय मूल है: रोथ केवल तभी जीतता है यदि \(t_R>t_N\), और परंपरागत केवल तभी जीतता है यदि \(t_R

साइड-खाता मान्यता क्यों मायने रखती है। ऊपर परंपरागत कुल आपको अग्रिम कर बचत निवेश करने का श्रेय देता है। वास्तविकता में, यदि आप उस कर रिफंड को निवेश करने के बजाय खर्च करते हैं, तो \(t_R

मॉडल न किए गए कारक। यह कैलकुलेटर कई वास्तविक दुनिया के प्रभावों को सरल बनाता है:

- आवश्यक न्यूनतम वितरण (RMDs) ऐतिहासिक रूप से परंपरागत शेष पर लागू होते थे और कराधेय निकासी को मजबूर कर सकते थे; वर्तमान नियमों के तहत रोथ 401(k)s को मूल मालिक के लिए अब RMDs की आवश्यकता नहीं है।

- भविष्य के कर कानून में परिवर्तन — कोष्ठक संरचनाएं और दरें बदल सकती हैं, और आपकी वास्तविक सेवानिवृत्ति दर आज अज्ञात है।

- नियोक्ता मिलान हमेशा कर-से-पहले है और आप कौन से खाते को चुनते हैं इस पर ध्यान दिए बिना एक परंपरागत बकेट में उतरता है, इसलिए इसे निकालने पर कर लगाया जाता है।

- एक एकल समतल \(t_R\) इस बात को नज़रअंदाज़ करता है कि सेवानिवृत्ति आय कई कोष्ठकों में कर लगी है; आपकी प्रभावी दर अक्सर आपकी सीमांत दर से कम होती है।

यह सामान्य शैक्षिक जानकारी है, व्यक्तिगत कर या वित्तीय सलाह नहीं। खाता प्रकारों के बीच चुनने से पहले अपनी विशिष्ट स्थिति के बारे में एक योग्य पेशेवर से परामर्श लेने पर विचार करें।

अक्सर पूछे जाने वाले सवाल

Roth बेहतर है या पारंपरिक? Roth तब जीतता है जब आपकी रिटायरमेंट टैक्स दर आज की दर से ज़्यादा हो; पारंपरिक तब जीतता है जब वह कम हो।

अलग खाता क्यों जोड़ा जाता है? निष्पक्ष तुलना के लिए पारंपरिक योजना की अग्रिम टैक्स बचत को निवेश करना ज़रूरी है, वरना पारंपरिक विकल्प की वैल्यू कम आँकी जाती है।

क्या राज्य के टैक्स शामिल हैं? नहीं — यदि आप राज्य आयकर को भी जोड़ना चाहते हैं, तो एक संयुक्त मार्जिनल दर दर्ज करें।