Công cụ này dùng để làm gì (áp dụng cho Mỹ)

Công cụ này được xây dựng riêng cho hệ thống hưu trí của Hoa Kỳ, giúp bạn so sánh giữa 401(k) truyền thống và Roth 401(k). Đây là hai loại tài khoản hưu trí phổ biến tại Mỹ và có thể chưa có hình thức tương đương trực tiếp tại Việt Nam, nơi quỹ hưu trí chủ yếu dựa vào Bảo hiểm xã hội. Hạn mức đóng góp và quy định thay đổi theo từng năm thuế; công cụ này mô phỏng phần tính toán về thuế chứ không áp đặt giới hạn hằng năm của Sở Thuế vụ Mỹ (IRS), vì vậy hãy nhập đúng số tiền bạn thực sự dự định đóng.

Cách sử dụng

Nhập số tiền đóng góp hằng năm, tỷ suất lợi nhuận kỳ vọng mỗi năm, số năm còn lại đến khi nghỉ hưu, cùng thuế suất biên hiện tại và thuế suất biên dự kiến khi nghỉ hưu. Công cụ sẽ hiển thị giá trị sau thuế của từng tài khoản tại thời điểm nghỉ hưu, giúp bạn biết phương án nào có lợi hơn cho hoàn cảnh của mình.

Giải thích công thức

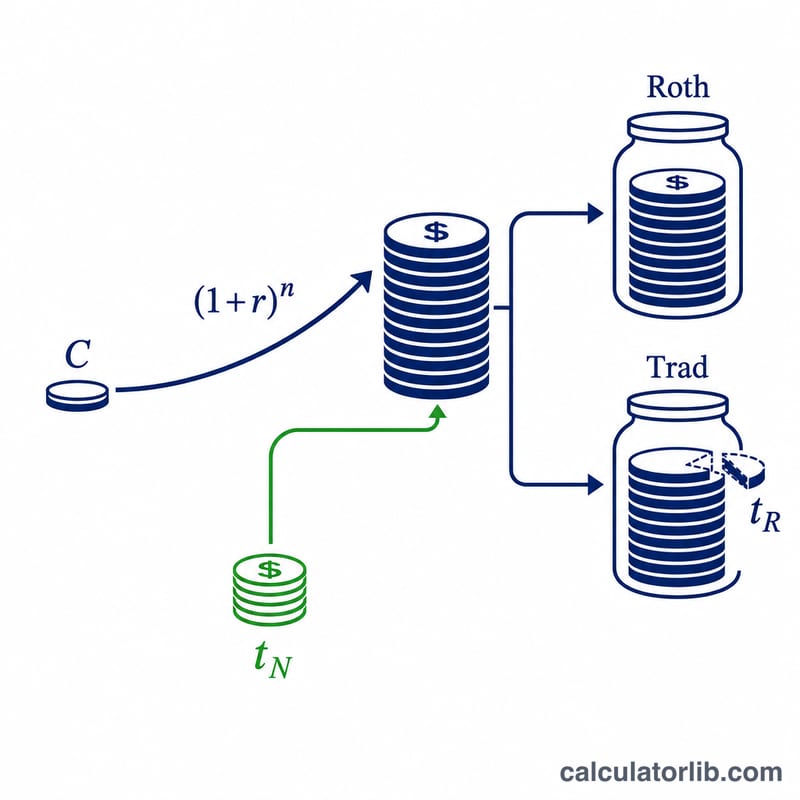

Khoản đóng góp Roth được trích từ tiền đã nộp thuế và tăng trưởng hoàn toàn miễn thuế:

$$\text{Roth} = C(1+r)^n$$Khoản đóng góp truyền thống được trích trước thuế, nên toàn bộ số dư sẽ bị đánh thuế khi rút ra: \(C(1+r)^n(1-t_R)\). Để so sánh công bằng, phần thuế tiết kiệm được ngay từ đầu (\(C \times t_N\)) được đầu tư vào một tài khoản phụ, cũng tăng trưởng và bị đánh thuế theo thuế suất khi nghỉ hưu: \(C\,t_N(1+r)^n(1-t_R)\). Hai phần của phương án truyền thống được cộng lại với nhau.

$$\text{Trad} = C(1+r)^n(1-t_R) + C\,t_N(1+r)^n(1-t_R)$$

Ví dụ minh họa

Giả sử bạn đóng 5.000 USD với lợi nhuận 6% trong 20 năm. Hệ số tăng trưởng \(= 1{,}06^{20} \approx 3{,}207135\). Roth \(= 5.000 \times 3{,}207135 \approx 16.035{,}68\) USD. Số dư truyền thống chịu thuế 15% \(= 16.035{,}68 \times 0{,}85 \approx 13.630{,}33\) USD. Khoản tiết kiệm thuế ban đầu \(5.000 \times 0{,}30 = 1.500\) USD, sau khi tăng trưởng và chịu thuế: \(1.500 \times 3{,}207135 \times 0{,}85 \approx 4.087{,}92\) USD. Tổng của phương án truyền thống \(\approx 17.718{,}25\) USD — vượt qua Roth trong trường hợp này, bởi vì thuế suất khi nghỉ hưu (15%) thấp hơn nhiều so với thuế suất hiện tại (30%).

Những Thuật Ngữ & Biến Số Chính

- Khoản Đóng Góp \(C\)

- Số tiền (tính bằng đô la) bạn gửi vào trong năm nay. Trong một Roth 401(k), \(C\) được thanh toán bằng tiền sau thuế; trong một Traditional 401(k), \(C\) không tính thuế trước, vì vậy sự giảm mà lương tương tự cho phép bạn đóng góp nhiều hơn (hoặc giải phóng tiền mặt bằng số tiền thuế đã tiết kiệm).

- Lợi tức hàng năm \(r\)

- Tỷ lệ tăng trưởng lãi kép được giả định hàng năm, được biểu thị bằng phần trăm. Cả hai tài khoản được giả định tăng trưởng với cùng một tỷ lệ.

- Những Năm \(n\)

- Số năm tiền gộp lại trước khi rút ra, cho ra hệ số tăng trưởng \(g=(1+r/100)^n\).

- Tỷ lệ biên hiện tại \(t_N\)

- Mức thuế trên đô la cuối cùng của thu nhập của bạn ngày hôm nay — tỷ lệ mà khoản đóng góp Traditional tránh được và tỷ lệ mà tiền tiết kiệm thuế trước mặt của bạn được tạo ra.

- Tỷ lệ biên hưu trí \(t_R\)

- Tỷ lệ thuế dự kiến sẽ áp dụng cho các khoản rút tiền Traditional (và lợi nhuận tài khoản phụ) khi bạn về hưu. Đây là đầu vào quan trọng nhất.

- Tiền trước thuế vs tiền sau thuế

- Tiền trước thuế (Traditional) chưa bao giờ bị đánh thuế và bị đánh thuế khi rút ra; tiền sau thuế (Roth) đã bị đánh thuế và được rút ra không có thuế. Một đô la của mỗi người không có giá trị bằng nhau.

- Tài khoản phụ

- Khoản đầu tư tiết kiệm thuế trước mặt \(C\cdot t_N/100\) mà một so sánh công bằng giả định người tiết kiệm Traditional cũng đầu tư. Nếu không, người đóng góp Traditional thường xuyên thưởng số tiền có thể chi tiêu mà người tiết kiệm Roth không có.

- Tăng trưởng không có thuế

- Tính năng Roth theo đó thu nhập đủ điều kiện không bao giờ bị đánh thuế. Tài khoản Traditional tăng trưởng hoãn thuế nhưng mỗi đô la rút ra bị đánh thuế ở \(t_R\).

Giải Thích Kết Quả Của Bạn

Tùy chọn có giá trị sau thuế cao hơn là lựa chọn hiệu quả hơn về thuế cho các giả định bạn đã nhập. Sự khác biệt \(\Delta = V_{\text{Roth}} - V_{\text{Trad}}\) cho bạn biết lợi thế tính bằng đô la: lợi ích dương thích hợp cho Roth, lợi ích âm thích hợp cho Traditional.

Điểm hòa vốn. Khi tỷ lệ hiện tại của bạn bằng tỷ lệ hưu trí của bạn (\(t_N=t_R\)), và tài khoản phụ được đầu tư đầy đủ và tính thuế ở cùng một tỷ lệ, hai chiến lược tạo ra các giá trị sau thuế giống hệt nhau. Theo đại số, các hệ số \((1-t_R)\) loại bỏ lẫn nhau và \(V_{\text{Roth}}=V_{\text{Trad}}\). Đây là cốt lõi toán học của quyết định: Roth thắng chỉ nếu \(t_R>t_N\), và Traditional thắng chỉ nếu \(t_R

Tại sao giả định tài khoản phụ lại quan trọng. Tổng Traditional ở trên ghi có cho bạn khoản đầu tư tiết kiệm thuế trước mặt. Nếu trong thực tế, bạn chi tiêu hoàn lại thuế đó thay vì đầu tư nó, lợi thế Traditional trong các trường hợp \(t_R

Các yếu tố không được mô hình hóa. Máy tính này đơn giản hóa một số hiệu ứng trong thế giới thực:

- Phân phối tối thiểu bắt buộc (RMDs) trong lịch sử áp dụng cho số dư Traditional và có thể buộc phải rút tiền chịu thuế; Roth 401(k)s không còn yêu cầu RMDs cho chủ sở hữu gốc theo các quy tắc hiện tại.

- Những thay đổi luật thuế trong tương lai — cấu trúc dấu ngoặc và tỷ lệ có thể thay đổi, và tỷ lệ hưu trí thực tế của bạn không được biết đến ngày hôm nay.

- Trận đấu của chủ nhân lao động luôn là tiền trước thuế và hạ cánh trong một xô Traditional bất kể bạn chọn tài khoản nào, vì vậy nó bị đánh thuế khi rút ra.

- Một tỷ lệ \(t_R\) phẳng bỏ qua thực tế là thu nhập hưu trí bị đánh thuế trên nhiều dấu ngoặc; tỷ lệ hiệu quả của bạn thường thấp hơn tỷ lệ biên của bạn.

Đây là thông tin giáo dục chung, không phải lời khuyên thuế hoặc tài chính được cá nhân hóa. Hãy xem xét tư vấn với một chuyên gia có trình độ về tình huống cụ thể của bạn trước khi chọn giữa các loại tài khoản.

Câu hỏi thường gặp

Roth hay truyền thống tốt hơn? Roth có lợi khi thuế suất lúc nghỉ hưu của bạn cao hơn hiện tại; truyền thống có lợi khi thuế suất lúc đó thấp hơn.

Vì sao phải tính thêm tài khoản phụ? Một phép so sánh công bằng buộc phải đầu tư phần thuế tiết kiệm được ngay từ đầu của phương án truyền thống, nếu không giá trị của phương án này sẽ bị tính thấp đi.

Có tính thuế của bang không? Không — nếu muốn tính cả thuế thu nhập của bang (đặc thù của Mỹ), bạn hãy nhập thuế suất biên gộp.