Qué hace esta calculadora (EE. UU.)

Esta herramienta está pensada para el sistema de jubilación de Estados Unidos y compara un 401(k) tradicional con un Roth 401(k). Si vives en un país hispanohablante, ten en cuenta que estos son planes estadounidenses: el equivalente local (por ejemplo, planes de pensiones privados o aportaciones a fondos de pensiones) se rige por normas fiscales distintas. Los límites de aportación y las reglas cambian según el año fiscal; esta calculadora modela las matemáticas de la fiscalidad y no aplica los topes anuales del IRS, así que introduce la aportación que realmente piensas hacer.

Cómo usarla

Introduce tu aportación anual, la rentabilidad anual esperada, los años que faltan para jubilarte y tus tipos impositivos marginales actual y en la jubilación. La calculadora muestra el valor de cada cuenta después de impuestos al llegar a la jubilación, para que veas cuál sale mejor en tu caso.

La fórmula, explicada

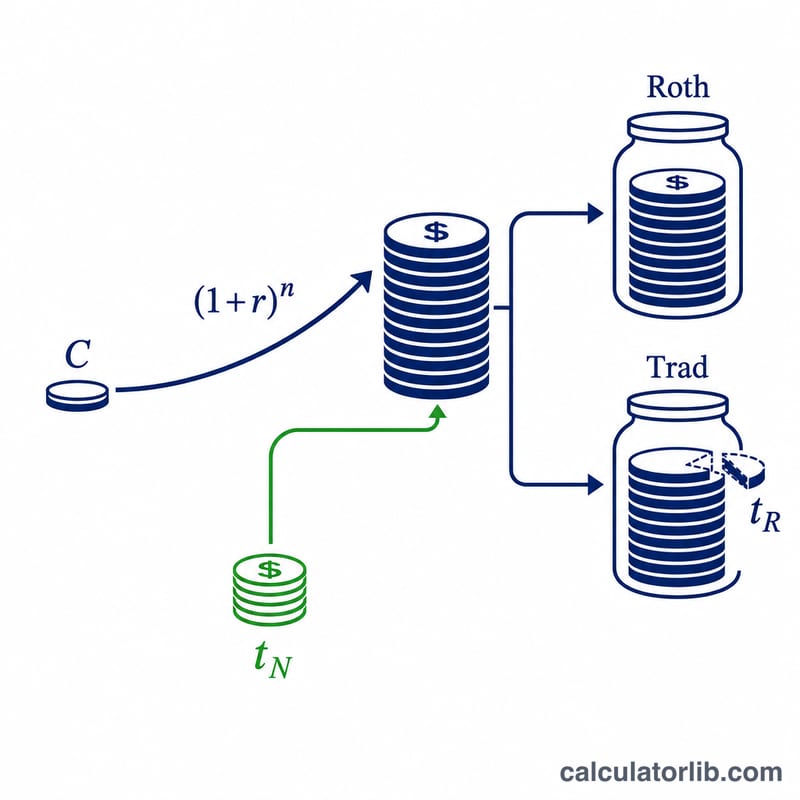

Una aportación Roth se hace con dinero ya tributado y crece libre de impuestos: $$\text{Roth} = C(1+r)^n$$ Una aportación tradicional es antes de impuestos, por lo que todo el saldo tributa al retirarlo: $$C(1+r)^n(1-t_R)$$ Para comparar de forma justa, el ahorro fiscal inicial (\(C \times t_N\)) se invierte en una cuenta paralela que también crece y tributa al tipo de la jubilación: $$C\,t_N(1+r)^n(1-t_R)$$ Ambas partes del plan tradicional se suman.

Ejemplo resuelto

Aporta 5.000 $ al 6 % durante 20 años. Factor de crecimiento = \(1{,}06^{20} \approx 3{,}207135\). $$\text{Roth} = 5000 \times 3{,}207135 \approx 16\,035{,}68\ \$$$ Saldo tradicional gravado al 15 % = \(16\,035{,}68 \times 0{,}85 \approx 13\,630{,}33\ \$\). El ahorro inicial de \(5000 \times 0{,}30 = 1500\) también crece y tributa: \(1500 \times 3{,}207135 \times 0{,}85 \approx 4\,087{,}92\ \$\). Total tradicional \(\approx 17\,718{,}25\ \$\), que supera al Roth en este caso porque el tipo impositivo en la jubilación (15 %) es muy inferior al actual (30 %).

Términos y Variables Clave

- Contribución \(C\)

- La cantidad en dólares que aporta este año. En un Roth 401(k), \(C\) se paga con dólares después de impuestos; en un 401(k) Tradicional, \(C\) es antes de impuestos, por lo que la misma reducción de nómina le permite contribuir más (o libera efectivo equivalente al impuesto ahorrado).

- Rendimiento anual \(r\)

- La tasa de crecimiento compuesta anual asumida, expresada como porcentaje. Ambas cuentas se asume que crecen a la misma tasa.

- Años \(n\)

- El número de años que el dinero se capitaliza antes del retiro, dando el factor de crecimiento \(g=(1+r/100)^n\).

- Tasa marginal actual \(t_N\)

- La tasa de impuesto sobre el último dólar de sus ingresos hoy — la tasa que la contribución Tradicional evita y la tasa a la que se generan sus ahorros de impuestos iniciales.

- Tasa marginal en jubilación \(t_R\)

- La tasa de impuesto esperada que se aplicará a los retiros Tradicionales (y ganancias de la cuenta paralela) cuando se jubile. Esta es la entrada única más decisiva.

- Dólares antes de impuestos versus después de impuestos

- Los dólares antes de impuestos (Tradicional) nunca han sido gravados y se gravan al momento del retiro; los dólares después de impuestos (Roth) ya fueron gravados y salen libres de impuestos. Un dólar de cada uno no tiene el mismo valor.

- Cuenta paralela

- La inversión del ahorro de impuestos inicial \(C\cdot t_N/100\) que una comparación justa asume que el ahorrador Tradicional también invierte. Sin ella, el contribuyente Tradicional disfruta de una cantidad adicional gastable que el ahorrador Roth no tiene.

- Crecimiento libre de impuestos

- La característica Roth mediante la cual las ganancias calificadas nunca se gravan. La cuenta Tradicional crece con impuestos diferidos pero cada dólar retirado se grava en \(t_R\).

Interpretación de Su Resultado

La opción con el mayor valor después de impuestos es la opción más eficiente en términos de impuestos para los supuestos que ingresó. La diferencia \(\Delta = V_{\text{Roth}} - V_{\text{Trad}}\) le dice la ventaja en dólares: positivo favorece el Roth, negativo favorece el Tradicional.

El punto de equilibrio. Cuando su tasa actual es igual a su tasa en jubilación (\(t_N=t_R\)), y la cuenta paralela está completamente invertida y gravada a la misma tasa, las dos estrategias producen valores después de impuestos idénticos. Algebraicamente los factores \((1-t_R)\) se cancelan y \(V_{\text{Roth}}=V_{\text{Trad}}\). Este es el núcleo matemático de la decisión: Roth gana solo si \(t_R>t_N\), y Tradicional gana solo si \(t_R

Por qué la suposición de la cuenta paralela es importante. El total Tradicional anterior le acredita la inversión del ahorro de impuestos inicial. Si, en realidad, gasta ese reembolso de impuestos en lugar de invertirlo, la ventaja Tradicional en los casos \(t_R

Factores no modelados. Esta calculadora simplifica varios efectos del mundo real:

- Distribuciones mínimas requeridas (RMDs) históricamente aplicadas a saldos Tradicionales y podrían forzar retiros gravables; los 401(k) Roth ya no requieren RMDs para el propietario original bajo las reglas actuales.

- Cambios futuros en la ley fiscal — las estructuras de tramos y tasas pueden cambiar, y su tasa de jubilación real es desconocida hoy.

- Igualación del empleador siempre es antes de impuestos y se coloca en un depósito Tradicional independientemente de cuál elegir, por lo que se grava al momento del retiro.

- Una \(t_R\) única y plana ignora que los ingresos de jubilación se gravan en múltiples tramos; su tasa efectiva suele ser más baja que su tasa marginal.

Esta es información educativa general, no asesoramiento personalizado sobre impuestos o finanzas. Considere consultar con un profesional calificado sobre su situación específica antes de elegir entre tipos de cuentas.

Preguntas frecuentes

¿Qué es mejor, Roth o tradicional? El Roth gana cuando tu tipo impositivo en la jubilación es más alto que el de hoy; el tradicional gana cuando es más bajo.

¿Por qué incluir una cuenta paralela? Una comparación justa debe invertir el ahorro fiscal inicial del plan tradicional; de lo contrario, se subestima la opción tradicional.

¿Incluye los impuestos estatales? No. Introduce un tipo marginal combinado si quieres tener en cuenta el impuesto sobre la renta estatal.