¿Qué es la aportación de la empresa al 401(k)?

Esta calculadora se aplica a los planes de jubilación de empresa 401(k) de Estados Unidos. La aportación de la empresa (el llamado employer match) es el dinero que tu compañía añade a tu 401(k) cuando tú aportas. Una fórmula muy habitual es «el 50 % de tus aportaciones hasta el 6 % del salario»: la empresa pone 50 centavos por cada dólar que aportes, pero solo sobre el primer 6 % de tu sueldo. No aprovechar esta aportación es dejar dinero gratis sobre la mesa. Nota: esta herramienta modela una aportación de un solo tramo y no aplica el límite anual de contribución del IRS (por ejemplo, el límite de aportación del empleado), que puede entrar en juego con aportaciones elevadas. Si trabajas fuera de EE. UU., el equivalente puede ser un plan de pensiones de empleo y las normas locales serán distintas.

Cómo usarla

Introduce tu salario anual, el porcentaje del sueldo que aportas, la tasa de igualación de tu empresa (por ejemplo, 50 % o 100 %) y el tope de igualación (el porcentaje máximo del salario sobre el que la empresa iguala). La calculadora te devuelve la aportación anual de la empresa, tu propia aportación y el ahorro total anual en tu 401(k).

La fórmula explicada

Aportación de la empresa:

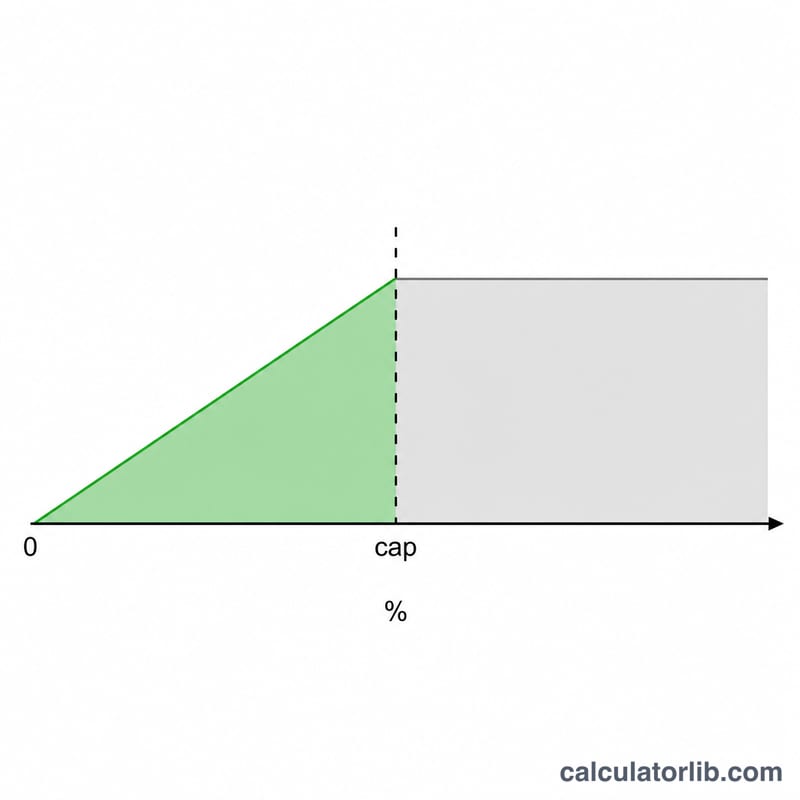

$$\text{Aportación} = \frac{\min(\text{\% aportación}, \text{\% tope})}{100} \times \text{salario} \times \frac{\text{tasa de igualación}}{100}$$El paso del mínimo garantiza que la empresa solo iguale hasta el tope. Si aportas más que el tope, ese extra se sigue ahorrando, pero no se iguala.

Ejemplo práctico

Imagina que ganas 60.000 $, aportas un 6 %, tu empresa iguala el 50 % y el tope es del 6 %. La parte igualada es \(\min(6, 6) = 6\,\%\) de 60.000 $ = 3.600 $. La aportación de la empresa es:

$$3.600\ \$ \times 50\,\% = \mathbf{1.800\ \$}$$Tu propia aportación es de 3.600 $, así que tu ahorro total anual en el 401(k) es de 5.400 $.

Coincidencia en Diferentes Escenarios

La tabla a continuación muestra la coincidencia anual del empleador y la contribución anual total (su dinero más la coincidencia) para varias estructuras de coincidencia comunes en dos niveles salariales. La porción coincidente está limitada por lo que sea menor: su tasa de contribución o el límite de coincidencia del plan.

| Salario | Su Contribución | Fórmula de Coincidencia | Coincidencia del Empleador | Ahorros Anuales Totales |

|---|---|---|---|---|

| $60,000 | 6% ($3,600) | 50% hasta 6% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% hasta 3% | $1,800 | $5,400 |

| $60,000 | 6% ($3,600) | 100% hasta 6% | $3,600 | $7,200 |

| $100,000 | 4% ($4,000) | 50% hasta 6% | $2,000 | $6,000 |

| $100,000 | 6% ($6,000) | 100% hasta 3% | $3,000 | $9,000 |

| $100,000 | 6% ($6,000) | 100% hasta 6% | $6,000 | $12,000 |

Observe que en $60,000, un plan "50% hasta 6%" y un plan "100% hasta 3%" producen una coincidencia de $1,800 — las fórmulas son económicamente equivalentes en el límite. Contribuir por debajo del límite deja dólares de coincidencia sin reclamar; contribuir por encima agrega sus propios ahorros pero sin coincidencia adicional.

Fórmulas Comunes de Coincidencia del Empleador

Las fórmulas de coincidencia del empleador generalmente se expresan como una tasa de coincidencia aplicada a contribuciones hasta un límite (un porcentaje del salario). La contribución máxima efectiva del empleador — la cantidad máxima que el empleador agrega, como porcentaje del salario — es igual a la tasa de coincidencia multiplicada por el límite. Debe contribuir al menos hasta el límite para recibir la coincidencia completa.

| Fórmula de Coincidencia | Tasa de Coincidencia | Límite (% del salario) | Máxima Coincidencia del Empleador (% del salario) |

|---|---|---|---|

| 50% hasta 6% | 50% | 6% | 3.0% |

| 100% hasta 3% | 100% | 3% | 3.0% |

| 100% hasta 4% | 100% | 4% | 4.0% |

| Dólar por dólar hasta 5% | 100% | 5% | 5.0% |

| 100% hasta 6% | 100% | 6% | 6.0% |

| 50% hasta 8% | 50% | 8% | 4.0% |

| Escalonado: 100% en el primer 3% + 50% en el siguiente 2% | 100% / 50% | 5% | 4.0% |

La coincidencia básica de "puerto seguro" ampliamente citada es 100% en el primer 3% más 50% en el siguiente 2%, lo que da una contribución máxima del empleador del 4% del salario cuando un empleado difiere al menos 5%.

Interpretación de Su Resultado

La cifra de coincidencia del empleador representa dinero que su empleador agrega a su cuenta además de su propia contribución. En la porción coincidente, esto es efectivamente un retorno inmediato: una coincidencia del 50% en los dólares que contribuye hasta el límite es una ganancia del 50% antes de cualquier crecimiento del mercado, y una coincidencia dólar por dólar (100%) duplica esas contribuciones instantáneamente.

Contribuir más del límite no genera coincidencia adicional, pero esos dólares sin coincidencia aún se benefician del crecimiento con ventajas fiscales — las contribuciones antes de impuestos (tradicionales) reducen el ingreso imponible actual y crecen con impuestos diferidos, mientras que las contribuciones Roth 401(k) crecen libres de impuestos en retiros calificados.

Algunos detalles afectan cuánto de la coincidencia finalmente mantiene:

- Límite combinado IRS 415(c). Las contribuciones de empleados más la coincidencia del empleador (y cualquier otra adición) están sujetas a un límite anual general separado sobre adiciones totales a una cuenta 401(k), que es superior al límite de aplazamiento electivo del empleado. La mayoría de los empleados con coincidencia están muy lejos de este límite combinado.

- Adquisición. Los dólares de coincidencia del empleador pueden estar sujetos a un cronograma de adquisición — es posible que deba permanecer empleado durante una cierta cantidad de años antes de que la coincidencia sea completamente suya. La coincidencia no adquirida se pierde si se va temprano, por lo que la coincidencia calculada es la cantidad acreditada, no necesariamente la cantidad mantenida.

- Tiempo y ajuste. Algunos planes coinciden con cada cheque de pago y algunos se "ajustan" anualmente; invertir contribuciones en un plan por cheque de pago puede hacer que pierda coincidencia en meses posteriores.

Esta es información educativa general, no asesoramiento financiero o fiscal personalizado. Consulte la Descripción del Plan de Resumen de su plan para la fórmula de coincidencia exacta, cronograma de adquisición y reglas de contribución, y consulte a un profesional calificado para orientación sobre su situación.

Preguntas frecuentes

¿Qué pasa si aporto menos que el tope? Entonces solo te igualan lo que aportas, así que pierdes parte del dinero gratis. Para aprovechar al máximo la igualación, aporta al menos hasta el tope.

¿La aportación de la empresa cuenta para mi límite del IRS? Las aportaciones de igualación de la empresa no cuentan dentro de tu límite personal de aportaciones electivas, aunque sí existe un límite combinado aparte.

¿La aportación está garantizada? Las igualaciones suelen consolidarse (vesting) con el tiempo. Consulta el calendario de consolidación de tu plan: quizá tengas que quedarte varios años para conservar la aportación completa.