Qu'est-ce que l'abondement employeur d'un 401(k) ?

Ce calculateur concerne les plans d'épargne retraite professionnels 401(k) aux États-Unis. L'abondement (ou « match ») correspond à la somme que votre entreprise verse sur votre 401(k) lorsque vous y cotisez. Une formule très répandue est « 50 % des cotisations dans la limite de 6 % du salaire » : l'employeur ajoute 50 cents pour chaque dollar que vous versez, mais uniquement sur les 6 premiers pour cent de votre rémunération. Ne pas profiter de cet abondement, c'est laisser filer de l'argent gratuit. À noter : cet outil modélise un abondement à un seul palier et n'applique pas le plafond annuel de cotisation de l'IRS (par exemple la limite de versement salarié), qui peut entrer en jeu pour les cotisations élevées. En France, l'équivalent le plus proche serait l'abondement de l'employeur sur un PEE ou un PER d'entreprise, mais les règles diffèrent sensiblement.

Comment l'utiliser

Indiquez votre salaire annuel, le pourcentage de votre salaire que vous cotisez, le taux d'abondement de votre employeur (par exemple 50 % ou 100 %) et le plafond d'abondement (le pourcentage maximal du salaire sur lequel l'employeur abonde). Le calculateur affiche votre abondement annuel, votre propre cotisation et le total de votre épargne 401(k) sur l'année.

La formule expliquée

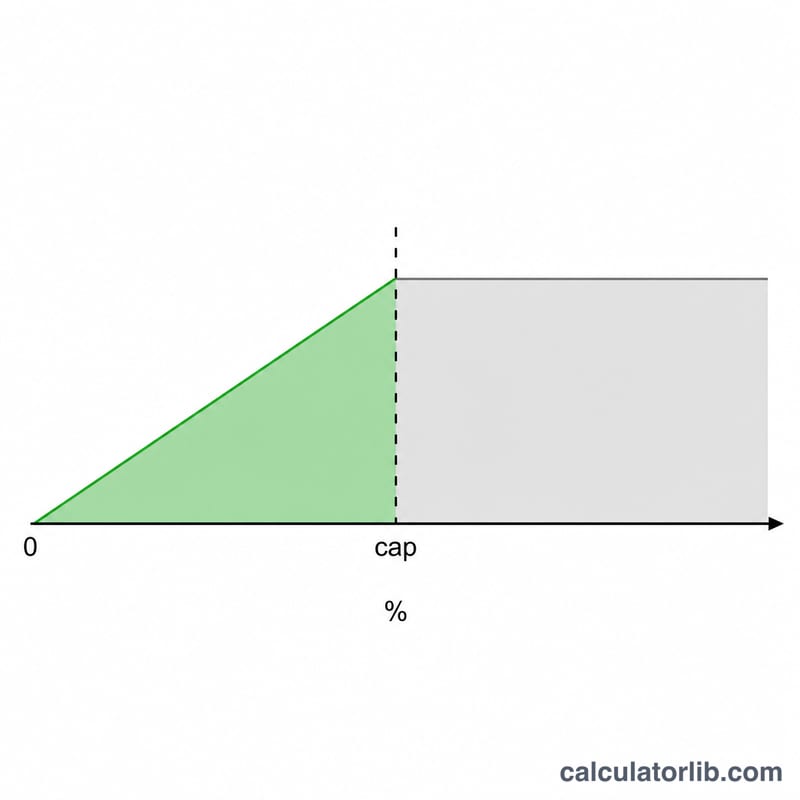

$$\text{Abondement} = \frac{\min(\text{cotisation\%}, \text{plafond\%})}{100} \times \text{salaire} \times \frac{\text{taux d'abondement}}{100}$$ L'étape min garantit que l'employeur n'abonde que jusqu'au plafond. Si vous cotisez au-delà de ce plafond, le surplus reste épargné par vos soins, mais n'est pas abondé.

Exemple chiffré

Imaginons que vous gagniez 60 000 $, que vous cotisiez 6 %, que votre employeur abonde à hauteur de 50 % et que le plafond soit de 6 %. La part abondée correspond à \(\min(6, 6) = 6\) % de 60 000 $, soit 3 600 $. L'abondement de l'employeur s'élève donc à $$3\,600\ \$ \times 50\% = \mathbf{1\,800\ \$}$$ Votre propre cotisation étant de 3 600 $, votre épargne 401(k) totale sur l'année atteint 5 400 $.

Correspondance selon différents scénarios

Le tableau ci-dessous indique la contribution patronale annuelle et la contribution annuelle totale (votre argent plus la contribution patronale) pour plusieurs structures de contribution communes à deux niveaux de salaire. La portion assortie est limitée par le plus petit : votre taux de contribution ou le plafond de contribution de votre régime.

| Salaire | Votre contribution | Formule de contribution | Contribution patronale | Épargne annuelle totale |

|---|---|---|---|---|

| 60 000 $ | 6 % (3 600 $) | 50 % jusqu'à 6 % | 1 800 $ | 5 400 $ |

| 60 000 $ | 6 % (3 600 $) | 100 % jusqu'à 3 % | 1 800 $ | 5 400 $ |

| 60 000 $ | 6 % (3 600 $) | 100 % jusqu'à 6 % | 3 600 $ | 7 200 $ |

| 100 000 $ | 4 % (4 000 $) | 50 % jusqu'à 6 % | 2 000 $ | 6 000 $ |

| 100 000 $ | 6 % (6 000 $) | 100 % jusqu'à 3 % | 3 000 $ | 9 000 $ |

| 100 000 $ | 6 % (6 000 $) | 100 % jusqu'à 6 % | 6 000 $ | 12 000 $ |

Remarquez qu'à 60 000 $, un régime « 50 % jusqu'à 6 % » et un régime « 100 % jusqu'à 3 % » produisent tous deux une contribution patronale de 1 800 $ — les formules sont économiquement équivalentes au plafond. Contribuer en deçà du plafond laisse des dollars de contribution patronale non réclamés ; contribuer au-delà ajoute vos propres épargnes mais pas de contribution patronale supplémentaire.

Formules communes de contribution patronale

Les formules de contribution patronale sont généralement exprimées comme un taux de contribution appliqué aux contributions jusqu'à un plafond (un pourcentage du salaire). La contribution patronale effective maximale — le montant maximum que l'employeur ajoute, en pourcentage du salaire — est égale au taux de contribution multiplié par le plafond. Vous devez contribuer au moins jusqu'au plafond pour recevoir la contribution patronale complète.

| Formule de contribution | Taux de contribution | Plafond (% du salaire) | Contribution patronale maximale (% du salaire) |

|---|---|---|---|

| 50 % jusqu'à 6 % | 50 % | 6 % | 3,0 % |

| 100 % jusqu'à 3 % | 100 % | 3 % | 3,0 % |

| 100 % jusqu'à 4 % | 100 % | 4 % | 4,0 % |

| Dollar pour dollar jusqu'à 5 % | 100 % | 5 % | 5,0 % |

| 100 % jusqu'à 6 % | 100 % | 6 % | 6,0 % |

| 50 % jusqu'à 8 % | 50 % | 8 % | 4,0 % |

| Échelonné : 100 % sur les 3 % premiers + 50 % sur les 2 % suivants | 100 % / 50 % | 5 % | 4,0 % |

Le « refuge sûr » largement cité de base est 100 % sur les 3 % premiers plus 50 % sur les 2 % suivants, donnant une contribution patronale maximale de 4 % du salaire lorsqu'un employé diffère au moins 5 %.

Interpréter votre résultat

Le chiffre de contribution patronale représente l'argent que votre employeur ajoute à votre compte en plus de votre propre contribution. Sur la portion assortie, c'est effectivement un rendement immédiat : une contribution patronale de 50 % sur les dollars que vous contribuez jusqu'au plafond est un gain de 50 % avant toute croissance du marché, et une contribution patronale dollar pour dollar (100 %) double instantanément ces contributions.

Contribuer plus que le plafond ne gagne pas de contribution patronale supplémentaire, mais ces dollars non assortis bénéficient toujours d'une croissance avantageuse sur le plan fiscal — les contributions avant impôt (traditionnelles) réduisent le revenu imposable actuel et croissent avec report d'impôt, tandis que les contributions Roth 401(k) croissent sans impôt dans les retraits admissibles.

Quelques détails affectent le montant de la contribution patronale que vous gardez finalement :

- Limite combinée IRS 415(c). Les contributions des employés plus la contribution patronale (et tout autre ajout) sont soumises à une limite annuelle globale distincte sur les additions totales à un compte 401(k), qui est plus élevée que la limite de report électif des employés. La plupart des employés assortis ne sont nulle part près de ce plafond combiné.

- Droits acquis. Les dollars de contribution patronale peuvent être assujettis à un calendrier d'acquisition — vous devrez peut-être rester employé un certain nombre d'années avant que la contribution patronale soit entièrement vôtre. La contribution patronale non acquise est perdue si vous partez tôt, de sorte que la contribution patronale calculée est le montant crédité, pas nécessairement le montant conservé.

- Calendrier et rattrapage. Certains régimes font correspondre chaque chèque de paie et certains « rattrapent » annuellement ; les contributions en avant dans un régime par chèque de paie peuvent vous faire perdre la contribution patronale dans les mois suivants.

Ceci est une information éducative générale, non des conseils financiers ou fiscaux personnalisés. Consultez la Description sommaire du régime de votre régime pour la formule de contribution exacte, le calendrier d'acquisition et les règles de contribution, et consultez un professionnel qualifié pour des conseils sur votre situation.

Questions fréquentes

Que se passe-t-il si je cotise moins que le plafond ? Vous n'êtes alors abondé que sur ce que vous versez réellement : vous passez à côté d'une partie de l'argent gratuit. Pour maximiser l'abondement, cotisez au moins jusqu'au plafond.

L'abondement compte-t-il dans mon plafond IRS ? Les versements d'abondement de l'employeur ne s'imputent pas sur votre limite personnelle de versement salarié, même s'il existe une limite combinée distincte.

L'abondement est-il acquis d'office ? L'abondement est souvent soumis à une période d'acquisition progressive (« vesting »). Consultez le calendrier d'acquisition de votre plan : il faut parfois rester plusieurs années pour conserver l'intégralité de l'abondement.