ما هي مطابقة صاحب العمل في خطة 401(k)؟

تنطبق هذه الحاسبة على خطط التقاعد الأمريكية 401(k) التي تُقدَّم عبر جهة العمل، وهي نظام خاص بالولايات المتحدة قد يختلف عن أنظمة الادخار التقاعدي في بلدك. مطابقة صاحب العمل هي مبلغ تضيفه الشركة إلى حسابك في خطة 401(k) عندما تساهم أنت بجزء من راتبك. ومن أشهر المعادلات «مطابقة 50% من المساهمات حتى 6% من الراتب» — أي أن صاحب العمل يضيف 50 سنتًا مقابل كل دولار تساهم به، لكن فقط على أول 6% من أجرك. إهمال هذه المطابقة يعني التخلي عن أموال مجانية بكل بساطة. ملاحظة: تتعامل هذه الأداة مع مطابقة من مستوى واحد فقط، ولا تطبّق الحد السنوي للمساهمة الذي تضعه دائرة الضرائب الأمريكية (IRS)، مثل حد تأجيل مساهمات الموظف، والذي قد يسري عند المساهمات المرتفعة.

طريقة الاستخدام

أدخل راتبك السنوي، ونسبة الراتب التي تساهم بها، ومعدل المطابقة من صاحب العمل (مثل 50% أو 100%)، والحد الأقصى للمطابقة (أعلى نسبة من الراتب يطابقها صاحب العمل). تُظهر لك الحاسبة قيمة مطابقة صاحب العمل السنوية، ومساهمتك الشخصية، وإجمالي مدخراتك السنوية في خطة 401(k).

شرح المعادلة

المطابقة:

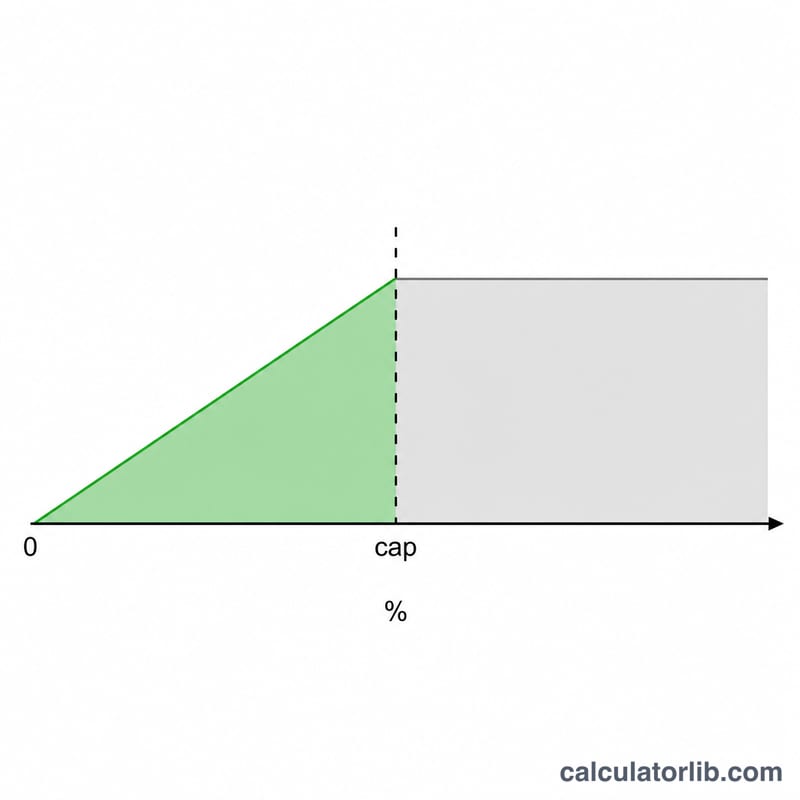

$$\text{المطابقة} = \frac{\min(\text{نسبة المساهمة}, \text{نسبة الحد الأقصى})}{100} \times \text{الراتب} \times \frac{\text{معدل المطابقة}}{100}$$خطوة القيمة الأصغر تضمن ألّا يطابق صاحب العمل سوى ما يصل إلى الحد الأقصى. وإذا ساهمت بأكثر من الحد الأقصى، يبقى المبلغ الزائد مدخرًا في حسابك لكن دون مطابقة عليه.

مثال محلول

لنفترض أنك تكسب 60,000 دولار، وتساهم بنسبة 6%، ويطابق صاحب العمل بنسبة 50%، والحد الأقصى 6%. الجزء الخاضع للمطابقة هو القيمة الأصغر بين \(\min(6, 6) = 6\%\) من 60,000 دولار:

$$\frac{6}{100} \times 60{,}000 = 3{,}600 \text{ دولار}$$فتكون مطابقة صاحب العمل:

$$3{,}600 \times \frac{50}{100} = \textbf{1{,}800 دولار}$$ومساهمتك الشخصية 3,600 دولار، وبذلك يصبح إجمالي مدخراتك السنوية في خطة 401(k) هو 5,400 دولار.

المطابقة عبر سيناريوهات مختلفة

يوضح الجدول أدناه مطابقة صاحب العمل السنوية والمساهمة السنوية الإجمالية (أموالك بالإضافة إلى المطابقة) لعدة هياكل مطابقة شائعة عند مستويي راتب. يقتصر الجزء المطابق على أيهما أصغر — معدل مساهمتك أو حد مطابقة الخطة.

| الراتب | مساهمتك | صيغة المطابقة | مطابقة صاحب العمل | إجمالي المدخرات السنوية |

|---|---|---|---|---|

| 60,000 دولار | 6% (3,600 دولار) | 50% حتى 6% | 1,800 دولار | 5,400 دولار |

| 60,000 دولار | 6% (3,600 دولار) | 100% حتى 3% | 1,800 دولار | 5,400 دولار |

| 60,000 دولار | 6% (3,600 دولار) | 100% حتى 6% | 3,600 دولار | 7,200 دولار |

| 100,000 دولار | 4% (4,000 دولار) | 50% حتى 6% | 2,000 دولار | 6,000 دولار |

| 100,000 دولار | 6% (6,000 دولار) | 100% حتى 3% | 3,000 دولار | 9,000 دولار |

| 100,000 دولار | 6% (6,000 دولار) | 100% حتى 6% | 6,000 دولار | 12,000 دولار |

لاحظ أنه عند 60,000 دولار، فإن خطة "50% حتى 6%" وخطة "100% حتى 3%" تحقق كلاهما مطابقة بقيمة 1,800 دولار — الصيغتان متكافئتان اقتصاديًا عند الحد الأقصى. المساهمة تحت الحد الأقصى تترك دولارات المطابقة غير مطالب بها؛ المساهمة فوقها تضيف مدخراتك الخاصة لكن لا توجد مطابقة إضافية.

صيغ مطابقة صاحب العمل الشائعة

يتم التعبير عن صيغ مطابقة صاحب العمل عادة كمعدل مطابقة مطبق على المساهمات حتى حد أقصى (نسبة مئوية من الراتب). أقصى مساهمة فعلية لصاحب العمل — الحد الأقصى الذي يضيفه صاحب العمل، كنسبة مئوية من الراتب — يساوي معدل المطابقة مضروبًا في الحد الأقصى. يجب أن تساهم على الأقل حتى الحد الأقصى لتلقي المطابقة الكاملة.

| صيغة المطابقة | معدل المطابقة | الحد الأقصى (% من الراتب) | أقصى مطابقة لصاحب العمل (% من الراتب) |

|---|---|---|---|

| 50% حتى 6% | 50% | 6% | 3.0% |

| 100% حتى 3% | 100% | 3% | 3.0% |

| 100% حتى 4% | 100% | 4% | 4.0% |

| دولار مقابل دولار حتى 5% | 100% | 5% | 5.0% |

| 100% حتى 6% | 100% | 6% | 6.0% |

| 50% حتى 8% | 50% | 8% | 4.0% |

| متدرج: 100% على أول 3% + 50% على 2% التالية | 100% / 50% | 5% | 4.0% |

مطابقة "الملاذ الآمن" الأساسية المشهورة هي 100% على أول 3% زائد 50% على 2% التالية، مما يعطي أقصى مساهمة لصاحب العمل بنسبة 4% من الراتب عندما يؤجل الموظف 5% على الأقل.

تفسير نتيجتك

يمثل رقم مطابقة صاحب العمل الأموال التي يضيفها صاحب العملك إلى حسابك بالإضافة إلى مساهمتك الخاصة. على الجزء المطابق، هذا عائد فعال فوري: مطابقة 50% على الدولارات التي تساهم بها حتى الحد الأقصى تحقق ربحًا بنسبة 50% قبل أي نمو سوقي، ومطابقة دولار مقابل دولار (100%) تضاعف تلك المساهمات فورًا.

المساهمة بأكثر من الحد الأقصى لا تحقق مطابقة إضافية، لكن تلك الدولارات غير المطابقة تستفيد من الاعتمادات المضافة بمعاملة ضريبية مفضلة — المساهمات قبل الضريبة (التقليدية) تقلل الدخل الخاضع للضريبة الحالي وتنمو بتأجيل ضريبي، بينما تنمو مساهمات Roth 401(k) بحرية من الضرائب في عمليات السحب المؤهلة.

هناك بعض التفاصيل التي تؤثر على مقدار المطابقة التي تحتفظ بها في النهاية:

- حد IRS 415(c) المدمج. مساهمات الموظفين بالإضافة إلى مطابقة صاحب العمل (وأي إضافات أخرى) تخضع لحد إجمالي منفصل سنوي على إجمالي الإضافات إلى حساب 401(k)، وهو أعلى من حد التأجيل الاختياري للموظف. معظم الموظفين المطابقين لا يقتربون على الإطلاق من هذا الحد المدمج.

- الاستحقاق. قد تخضع دولارات مطابقة صاحب العمل لجدول استحقاق — قد تحتاج للبقاء في العمل لعدد معين من السنوات قبل أن تصبح المطابقة ملكك بالكامل. تُفقد المطابقة غير المستحقة إذا غادرت مبكرًا، لذا فإن المطابقة المحسوبة هي المبلغ المرصود، وليس بالضرورة المبلغ المحتفظ به.

- التوقيت والمعادلة. بعض الخطط تطابق كل راتب وبعضها "يعادل" سنويًا؛ المساهمات في الواجهة في خطة كل راتب يمكن أن تسبب فقدان المطابقة في الأشهر اللاحقة.

هذه معلومات تعليمية عامة وليست نصيحة مالية أو ضريبية شخصية. تحقق من وثيقة وصف خطتك للحصول على صيغة المطابقة الدقيقة وجدول الاستحقاق وقواعد المساهمة، واستشر متخصصًا مؤهلًا للحصول على توجيهات بشأن وضعك.

الأسئلة الشائعة

ماذا لو ساهمتُ بأقل من الحد الأقصى؟ عندها تحصل على مطابقة على ما تساهم به فقط — أي تفوّت جزءًا من الأموال المجانية. وللاستفادة القصوى من المطابقة، ساهم بما لا يقل عن الحد الأقصى.

هل تُحتسب المطابقة ضمن حد دائرة الضرائب (IRS)؟ لا تُحتسب مساهمات المطابقة من صاحب العمل ضمن حدّ التأجيل الاختياري الشخصي الخاص بك، لكن هناك حد إجمالي مشترك منفصل.

هل المطابقة مضمونة؟ غالبًا ما تخضع المطابقة لفترة استحقاق (Vesting) تتحقق تدريجيًا مع الوقت. راجع جدول الاستحقاق في خطتك — فقد تحتاج إلى البقاء عدة سنوات للاحتفاظ بكامل المطابقة.