ما هي حاسبة مساهمات خطة 401(k)؟

هذه الحاسبة مخصّصة للموظفين في الولايات المتحدة المشتركين في خطة تقاعد 401(k) التي يرعاها صاحب العمل. وهي خطة تقاعد أمريكية، لذا إن كنت خارج الولايات المتحدة فقد تختلف قواعد بلدك تماماً (مثل أنظمة التقاعد ونهاية الخدمة المحلية أو الادخار الطوعي). تقدّر الحاسبة المبلغ الذي ستساهم به أنت وصاحب العمل سنوياً ومع كل راتب، استناداً إلى راتبك والنسبة التي تختار اقتطاعها وصيغة المطابقة التي تعتمدها شركتك. الأرقام المعروضة هي تقديرات قبل الضريبة وتعتمد حدّ الاقتطاع للموظف لعام 2024 الصادر عن مصلحة الضرائب الأمريكية (IRS) وهو 23,000 دولار (أو 30,500 دولار لمن بلغ 50 عاماً فأكثر) كسقف مرجعي.

كيفية استخدام الحاسبة

أدخل راتبك السنوي الإجمالي، والنسبة المئوية من الأجر التي ترغب في المساهمة بها، ومعدل المطابقة الذي يقدّمه صاحب العمل (مثلاً 50% أو 100% من مساهمتك)، وسقف المطابقة (أعلى نسبة من الراتب يطابقها صاحب العمل). ثم اختر دورية صرف الراتب، واطّلع على مبالغ مساهمتك السنوية ومع كل راتب، إضافة إلى "المال المجاني" الذي يضيفه صاحب العمل.

شرح المعادلة

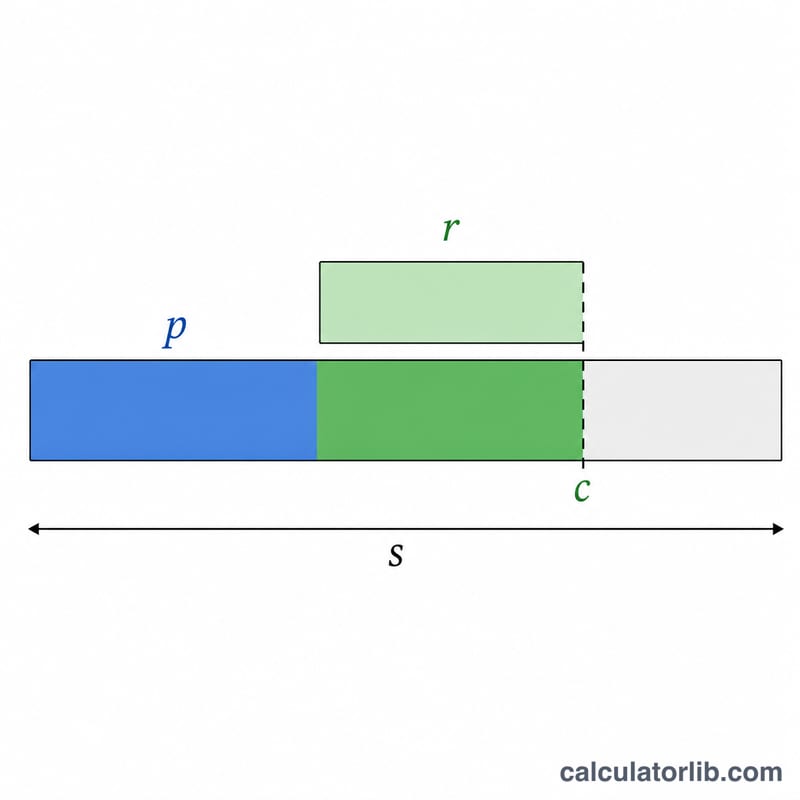

مساهمتك السنوية كموظف تُحسب ببساطة عبر \(E = S \times \frac{p}{100}\). أما مطابقة صاحب العمل فلا تُطبَّق إلا حتى السقف المحدّد، لذا فإن الجزء المطابَق من نسبتك هو \(\min(p, c)\). اضرب هذه القيمة في معدل المطابقة وفي راتبك:

$$\text{Employer Match} = \min(p, c)\times r \times S$$

وإجمالي المساهمة السنوية هو حاصل جمع الاثنين، فيما تُقسَّم القيم لكل راتب على عدد فترات الصرف.

مثال تطبيقي

الراتب 100,000 دولار، تساهم بنسبة 10%، ويطابق صاحب العمل 50% حتى 6% من الراتب، والصرف كل أسبوعين (26 فترة). مساهمة الموظف \(= 100{,}000 \times 10\% = 10{,}000\) دولار. النسبة المطابَقة \(= \min(10\%, 6\%) = 6\%\)، إذاً مطابقة صاحب العمل \(= 6\% \times 50\% \times 100{,}000 = 3{,}000\) دولار. الإجمالي \(= 13{,}000\) دولار سنوياً. ولكل راتب: تساهم أنت بمبلغ 384.62 دولار ويضيف صاحب العمل 115.38 دولار.

حدود المساهمة في خطة 401(k) للسنوات 2024 و 2023 من مصلحة الضرائب الأمريكية

تضع مصلحة الضرائب الأمريكية حدوداً سنوية لمقدار ما يمكنك أنت وصاحب عملك المساهمة به في خطة 401(k). الرقمان الرئيسيان هما حد الإرجاء الاختياري للموظف (ما يمكنك تأجيله من راتبك الخاص) وحد الإضافات السنوية (المجموع المركب لتأجيلاتك بالإضافة إلى جميع مساهمات صاحب العمل). يمكن للموظفين الذين تبلغ أعمارهم 50 سنة فما فوق إضافة مساهمة إضافية فوق الحدود المعيارية.

| الحد | 2024 | 2023 |

|---|---|---|

| حد الإرجاء الاختياري للموظف (أقل من 50 سنة) | $23,000 | $22,500 |

| المساهمة الإضافية (50 سنة فما فوق) | $7,500 | $7,500 |

| حد الإرجاء للموظف بما في ذلك المساهمة الإضافية (50 سنة فما فوق) | $30,500 | $30,000 |

| حد الإضافات السنوية المركبة للموظف وصاحب العمل (أقل من 50 سنة) | $69,000 | $66,000 |

| حد الإضافات السنوية بما في ذلك المساهمة الإضافية (50 سنة فما فوق) | $76,500 | $73,500 |

ملاحظات: يحد حد الإضافات السنوية أيضاً إلى 100% من تعويضك إذا كان ذلك أقل من الرقم بالدولار. ينطبق حد الإرجاء للموظف على جميع خطط 401(k) و 403(b) التي تشارك فيها خلال السنة، وليس لكل صاحب عمل. مساهمات المطابقة من صاحب العمل ومساهمات الأرباح تُحتسب ضمن حد الإضافات السنوية المركبة ولكن ليس ضمن حد الإرجاء الشخصي.

شرح المصطلحات الرئيسية

- الإرجاء الاختياري

- الجزء من راتبك الذي تختار طواعية تحويله إلى خطة 401(k) بدلاً من استقباله كراتب حالي للمنزل. يخضع الإرجاء لحد المساهمة السنوية لمصلحة الضرائب الأمريكية للموظف ($23,000 في سنة 2024).

- نسبة المساهمة

- حصة راتبك الإجمالي التي تختار المساهمة بها في كل فترة دفع، وتُدخل في هذه الآلة الحاسبة باسم contribPct. بالنسبة لراتب قدره $80,000، فإن مساهمة بنسبة 6% تساوي $4,800 من إرجاءات الموظف سنوياً.

- معدل مطابقة صاحب العمل

- المبلغ الذي يضيفه صاحب عملك مقابل كل دولار تساهم به، معبراً عنه كنسبة مئوية (matchRate). ترتيب شائع هو مطابقة بنسبة 50% (يضيف صاحب العمل $0.50 مقابل كل $1.00 تُرجيه)؛ المطابقة بنسبة 100% هي مطابقة دولار مقابل دولار كاملة.

- حد المطابقة

- الحد الأقصى من نسبة راتبك الذي سيطابقه صاحب عملك (matchCap). إذا كان الحد 6%، فإن المساهمة بأكثر من 6% لا تحصل على دولارات مطابقة إضافية — لكن تأجيلاتك الخاصة تنمو رصيدك. في هذه الآلة الحاسبة، تستند المطابقة إلى الأقل من نسبة مساهمتك وحد المطابقة.

- تكرار الدفع / فترات الدفع

- عدد المرات التي تحصل على الراتب في السنة (payPeriods): 52 (أسبوعي)، 26 (كل أسبوعين)، 24 (نصف شهري)، أو 12 (شهري). تُقسّم المساهمات السنوية على هذه الفترات لإظهار المبلغ لكل راتب.

- 401(k) التقليدي مقابل Roth 401(k)

- مساهمات 401(k) التقليدية تُسدد قبل الضريبة، مما يقلل دخلك الخاضع للضريبة الآن، مع فرض الضرائب على السحب عند التقاعد. مساهمات Roth 401(k) تُسدد بعد الضريبة، لذا فإن السحب المؤهل (بما في ذلك النمو) خالية من الضرائب لاحقاً. كلاهما يشترك في نفس حد الإرجاء الاختياري المركب.

- الاستحقاق

- الجدول الزمني الذي يحدد مقدار مساهمات صاحب العمل المطابقة التي تملكها فعلياً إذا تركت الشركة. تأجيلاتك الخاصة مستحقة دائماً 100% على الفور؛ قد تستحق مساهمات صاحب العمل تدريجياً (متدرجة) أو كلها دفعة واحدة بعد فترة محددة (حادة).

الأسئلة الشائعة

هل تتضمّن الحاسبة حدّ المساهمة الخاص بمصلحة الضرائب الأمريكية؟ تنبّهك الحاسبة إلى حدّ عام 2024 لكنها لا تفرض سقفاً صارماً على ما تدخله — لذا تأكّد بنفسك من بقاء المبلغ الذي اخترته ضمن الحدّ القانوني الأقصى.

هل مطابقة صاحب العمل "مال مجاني" فعلاً؟ نعم. فالمساهمة بما لا يقل عن سقف المطابقة تتيح لك الحصول على كامل مطابقة صاحب العمل، وهي عائد فوري على مدّخراتك.

هل هذه المبالغ قبل الضريبة؟ في خطة 401(k) التقليدية نعم — إذ تقلّل المساهمات من الدخل الخاضع للضريبة. أما مساهمات خطة Roth 401(k) فتكون بعد الضريبة.