ما هي حاسبة الوديعة المتكررة (RD)؟

الوديعة المتكررة (RD) منتج ادخاري تقدّمه البنوك، يتيح لك إيداع مبلغ ثابت كل شهر طوال مدة تختارها، مع كسب فائدة على الرصيد المتنامي. وهذا المنتج شائع في الهند وعدد من دول جنوب آسيا، أما في دول أخرى فقد تختلف التسمية والقواعد (مثل حسابات التوفير المنتظم أو خطط الادخار الدورية). تقدّر هذه الحاسبة قيمة الاستحقاق — أي المبلغ الإجمالي الذي تستلمه في نهاية المدة — إلى جانب ما استثمرته من أموال وما حققته من فوائد. وهي تدعم طريقتين: الفائدة المركبة ربع السنوية التي تعتمدها معظم البنوك، إضافةً إلى تقدير مبسّط قائم على الفائدة البسيطة.

كيفية استخدامها

أدخل قيمة الإيداع الشهري الثابت، ونسبة الفائدة السنوية التي يحددها البنك (كنسبة مئوية)، والمدة بالأشهر. ثم اختر طريقة احتساب الفائدة — حدّد "مركبة (ربع سنوية)" لتطابق الطريقة التي تتبعها معظم البنوك في احتساب الودائع المتكررة. وأخيرًا اضغط على زر الحساب لتظهر لك قيمة الاستحقاق وإجمالي المبلغ المستثمر وإجمالي الفائدة.

شرح المعادلة

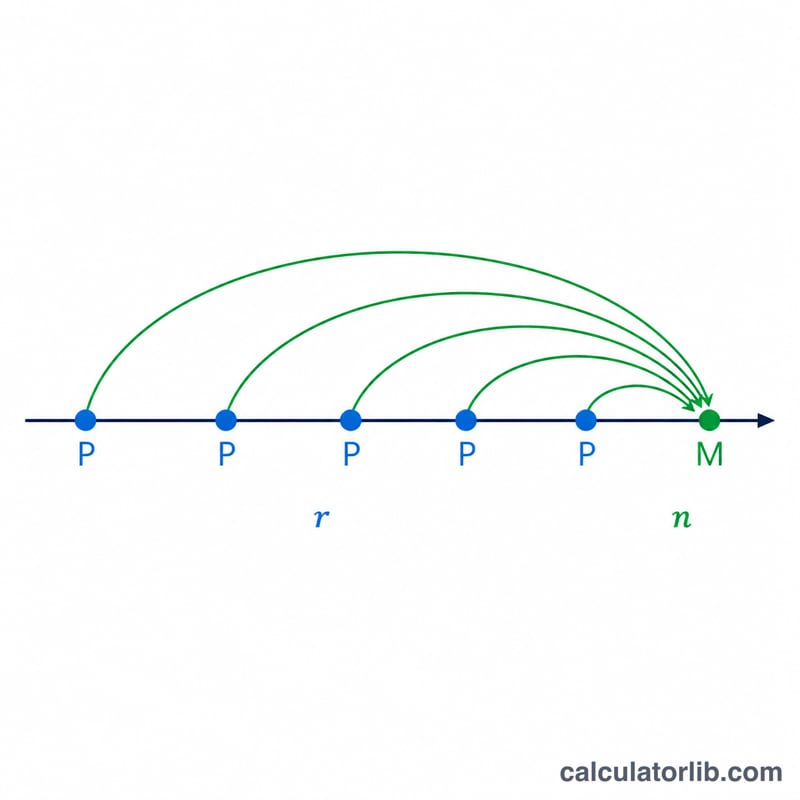

في حالة الفائدة المركبة ربع السنوية، يكسب كل قسط شهري فائدة بحسب عدد الأشهر التي يظل فيها مستثمرًا. فالإيداع الأول يتراكم على مدى المدة كاملة، بينما يتراكم الإيداع الأخير لشهر واحد فقط. وتجمع الحاسبة القيمة المستقبلية لكل إيداع وفق الصيغة: $$M = \sum_{k=1}^{n} P\left(1 + \frac{r}{400}\right)^{\frac{4t}{12}}$$ حيث يمثّل \(t\) عدد الأشهر المتبقية لذلك الإيداع. أما في طريقة الفائدة البسيطة فتُضاف الفائدة بشكل خطي وفق الصيغة: $$M = P\,n + P \cdot \frac{n(n+1)}{2} \cdot \frac{r/12}{100}$$

مثال تطبيقي

لنفترض أنك تودع 5,000 روبية شهريًا لمدة 12 شهرًا بفائدة سنوية 7% باستخدام طريقة الفائدة البسيطة. إجمالي المبلغ المستثمر \(= 5{,}000 \times 12 = 60{,}000\). الفائدة \(= 5{,}000 \times \left(\frac{12 \times 13}{2}\right) \times \frac{7/12}{100} = 5{,}000 \times 78 \times 0.0058333 = 2{,}275\). ومن ثم تكون قيمة الاستحقاق \(\approx 62{,}275\) روبية.

الأسئلة الشائعة

هل فائدة الوديعة المتكررة خاضعة للضريبة؟ نعم، في كثير من الدول تُعدّ الفائدة المكتسبة من الوديعة المتكررة دخلًا خاضعًا للضريبة. راجع القواعد الضريبية المعمول بها في بلدك.

لماذا تُحتسب الفائدة بشكل ربع سنوي؟ لأن معظم البنوك تُركّب فائدة الوديعة المتكررة كل ثلاثة أشهر، وهو ما يعطي عائدًا أعلى قليلًا مقارنةً بالفائدة البسيطة.

هل يمكنني تغيير المبلغ الشهري؟ تتطلب الودائع المتكررة التقليدية إيداع مبلغ ثابت شهريًا، وهذه الحاسبة تفترض المبلغ نفسه في كل شهر.