積立預金(RD)計算ツールとは?

積立定期預金(Recurring Deposit/RD)は、主にインドの銀行が提供する貯蓄商品で、選んだ期間にわたって毎月一定額を積み立て、増えていく残高に対して利息を受け取る仕組みです。本ツールは、期間終了時に受け取れる総額である満期額に加え、自分が積み立てた元本と得られる利息額を試算します。多くの銀行が採用する四半期複利方式と、よりシンプルな単利での概算の両方に対応しています。なお、これはインド特有の金融商品であり、日本の積立定期預金とは金利の計算方法や課税ルールが異なる点にご注意ください。

使い方

毎月の積立額、銀行の年利(%)、そして積立期間(月数)を入力します。次に利息の計算方式を選びます。多くの銀行のRDの計算に合わせるには「複利(四半期)」を選んでください。「計算する」をクリックすると、満期額・積立元本の合計・利息総額が表示されます。

計算式の解説

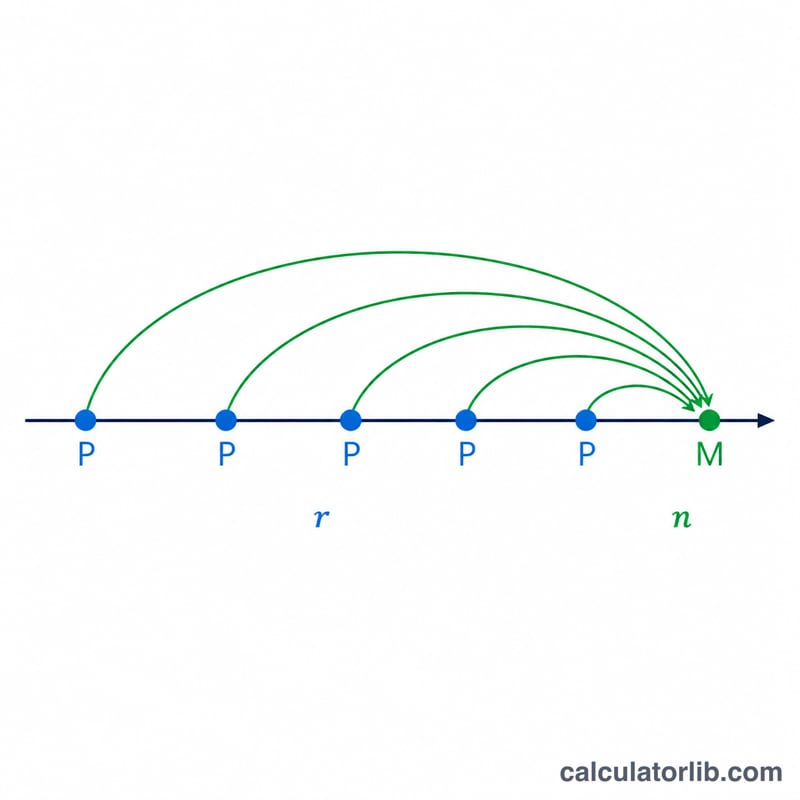

四半期複利では、毎月の積立分がそれぞれ預けられている月数に応じて利息を生みます。最初の積立は全期間にわたって複利で増え、最後の積立はわずか1か月だけ複利が付きます。本ツールは各積立額の将来価値を合計します:

$$M = \sum_{k=1}^{n} P\left(1 + \frac{r}{400}\right)^{\frac{4t}{12}}$$(\(t\) はその積立分の残り月数)。一方、単利方式では次のように直線的に利息を加算します:

$$M = Pn + P \cdot \frac{n(n+1)}{2} \cdot \frac{r/12}{100}$$

計算例

毎月 ₹5,000 を12か月間、年利7%・単利で積み立てた場合を見てみましょう。積立元本の合計=

$$5{,}000 \times 12 = 60{,}000$$利息=

$$5{,}000 \times \left(\frac{12 \times 13}{2}\right) \times \frac{7 \div 12}{100} = 5{,}000 \times 78 \times 0.0058333 = 2{,}275$$したがって満期額は約 ₹62,275 となります。

よくある質問(FAQ)

RDの利息に税金はかかりますか? 多くの国・地域では、RDで得た利息は所得として課税対象になります。お住まいの地域の税制をご確認ください。

なぜ四半期複利なのですか? 多くの銀行はRDの利息を四半期ごとに複利計算しており、単利よりもわずかに高いリターンになります。

毎月の積立額を変えられますか? 従来のRDは毎月一定額の積立が条件です。本ツールも毎月同額を前提に計算しています。