रेकरिंग डिपॉज़िट (RD) कैलकुलेटर क्या है?

रेकरिंग डिपॉज़िट (RD) बैंकों की एक लोकप्रिय बचत योजना है, जिसमें आप एक तय अवधि तक हर महीने एक निश्चित रकम जमा करते हैं और बढ़ती हुई जमा राशि पर ब्याज कमाते हैं। यह कैलकुलेटर आपकी मैच्योरिटी राशि — यानी अवधि पूरी होने पर मिलने वाली कुल रकम — का अनुमान लगाता है, साथ ही यह भी बताता है कि आपने कुल कितना निवेश किया और कितना ब्याज कमाया। इसमें ज़्यादातर भारतीय बैंकों में इस्तेमाल होने वाली तिमाही चक्रवृद्धि (quarterly compounding) और एक सरल साधारण ब्याज (simple interest) — दोनों तरीकों का विकल्प मिलता है।

इसका इस्तेमाल कैसे करें

अपनी निश्चित मासिक जमा राशि, बैंक की वार्षिक ब्याज दर (प्रतिशत में) और अवधि (महीनों में) दर्ज करें। फिर ब्याज की गणना का तरीका चुनें — ज़्यादातर बैंक जिस तरह RD का ब्याज जोड़ते हैं उससे मिलान करने के लिए "चक्रवृद्धि (तिमाही)" चुनें। गणना करें बटन पर क्लिक करते ही मैच्योरिटी राशि, कुल निवेश और कुल ब्याज सामने आ जाएगा।

फ़ॉर्मूला आसान भाषा में

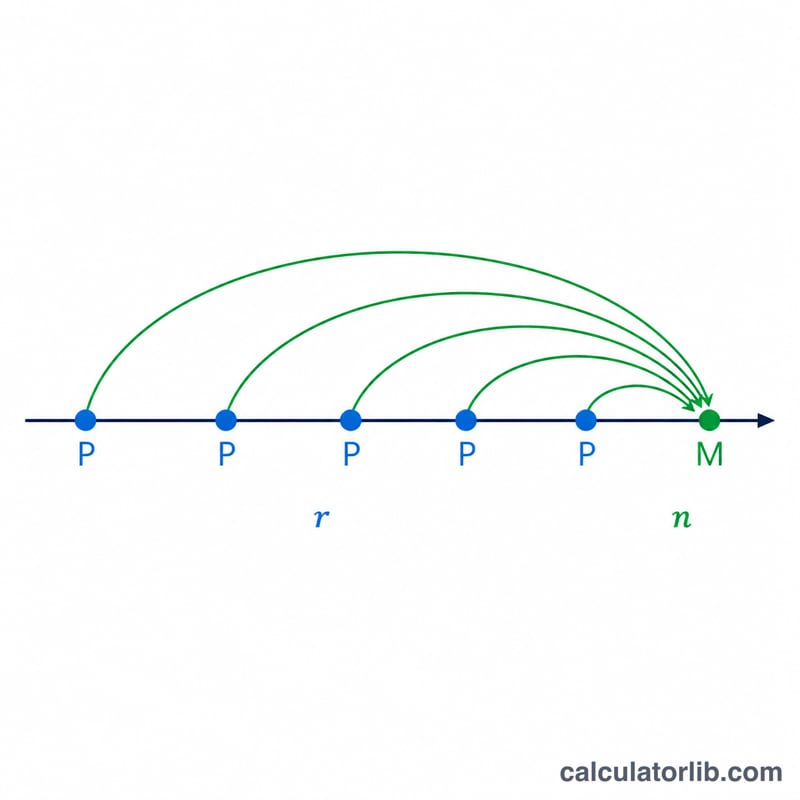

तिमाही चक्रवृद्धि में हर मासिक किस्त उतने महीनों तक ब्याज कमाती है जितने महीने वह जमा रहती है। पहली किस्त पूरी अवधि तक चक्रवृद्धि होती है, जबकि आखिरी किस्त सिर्फ़ एक महीने के लिए। कैलकुलेटर हर जमा की भविष्य की कीमत को जोड़ता है:

$$M = \sum_{k=1}^{n} P\left(1 + \frac{r}{400}\right)^{\frac{n-k+1}{3}}$$जहाँ \(t\) उस जमा के लिए बचे हुए महीने हैं। साधारण ब्याज वाले तरीके में इसके बजाय सीधी रेखा वाला ब्याज जोड़ा जाता है:

$$M = P\,n + P \cdot \frac{n(n+1)}{2} \cdot \frac{r}{1200}$$

उदाहरण से समझें

मान लीजिए आप 7% वार्षिक ब्याज दर पर 12 महीनों तक हर महीने ₹5,000 जमा करते हैं और साधारण ब्याज का तरीका चुनते हैं। कुल निवेश \(= 5{,}000 \times 12 = 60{,}000\)। ब्याज \(= 5{,}000 \times \left(\frac{12 \times 13}{2}\right) \times \frac{7/12}{100} = 5{,}000 \times 78 \times 0.0058333 = 2{,}275\)। मैच्योरिटी राशि \(\approx ₹62{,}275\)।

अक्सर पूछे जाने वाले सवाल

क्या RD के ब्याज पर टैक्स लगता है? हाँ, भारत समेत कई देशों में RD पर मिलने वाला ब्याज आय मानकर टैक्स के दायरे में आता है। अपने देश के टैक्स नियम ज़रूर जाँच लें।

तिमाही चक्रवृद्धि ही क्यों? ज़्यादातर बैंक RD का ब्याज हर तिमाही चक्रवृद्धि करते हैं, जिससे साधारण ब्याज की तुलना में रिटर्न थोड़ा ज़्यादा मिलता है।

क्या मैं मासिक रकम बदल सकता हूँ? पारंपरिक RD में हर महीने एक ही निश्चित रकम जमा करनी होती है; यह कैलकुलेटर भी मानकर चलता है कि हर महीने वही रकम जमा होगी।