Công cụ tính tiền gửi góp hàng tháng (RD) là gì?

Recurring Deposit (RD) là một sản phẩm tiết kiệm do ngân hàng cung cấp, trong đó bạn gửi một khoản tiền cố định mỗi tháng trong một kỳ hạn tự chọn và nhận lãi trên số dư ngày càng tăng. Đây là hình thức phổ biến ở Ấn Độ và một số nước Nam Á; tại Việt Nam, sản phẩm tương tự thường được gọi là "tiết kiệm gửi góp" hoặc "tích lũy hàng tháng". Công cụ này ước tính số tiền đáo hạn — tổng số tiền bạn nhận được vào cuối kỳ hạn — cùng với số tiền bạn đã gửi và số lãi bạn kiếm được. Công cụ hỗ trợ cả phương pháp lãi kép theo quý mà hầu hết ngân hàng áp dụng, lẫn cách tính lãi đơn đơn giản hơn.

Cách sử dụng

Nhập số tiền gửi hàng tháng cố định, lãi suất năm của ngân hàng (theo phần trăm) và kỳ hạn tính bằng tháng. Chọn phương pháp tính lãi — chọn "Lãi kép (theo quý)" để khớp với cách hầu hết ngân hàng tính RD. Nhấn nút tính để xem số tiền đáo hạn, tổng tiền đã gửi và tổng lãi.

Giải thích công thức

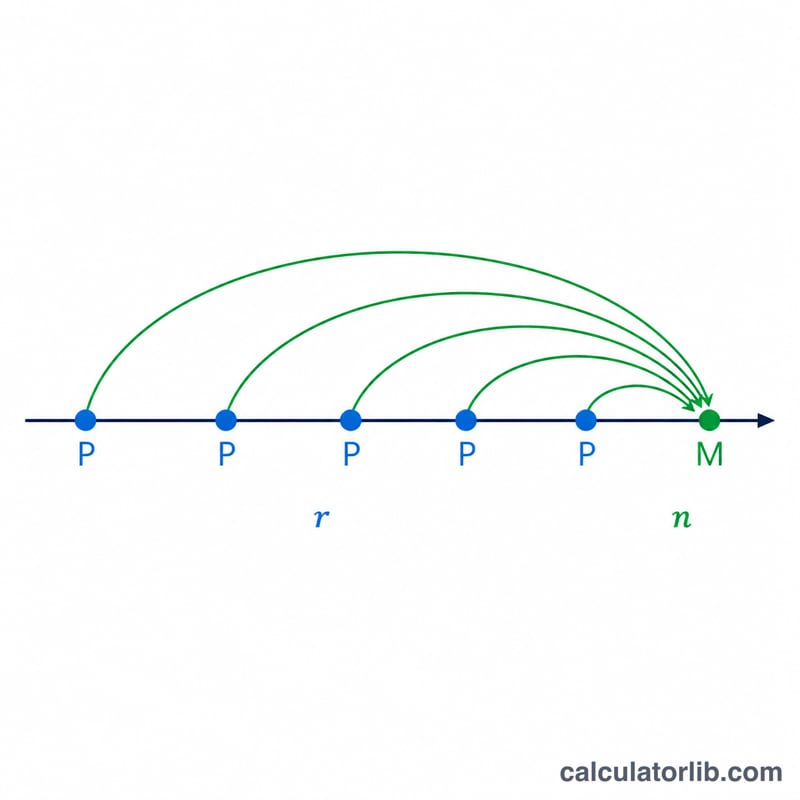

Với lãi kép theo quý, mỗi kỳ góp hàng tháng được hưởng lãi trong suốt số tháng mà khoản đó còn được giữ lại. Khoản gửi đầu tiên sinh lãi kép trong toàn bộ kỳ hạn, còn khoản cuối cùng chỉ sinh lãi đúng một tháng. Công cụ cộng giá trị tương lai của từng khoản gửi:

$$M = \sum_{k=1}^{n} P\left(1 + \frac{r}{400}\right)^{\frac{4t}{12}}$$trong đó \(t\) là số tháng còn lại của khoản gửi đó. Biến thể lãi đơn thay vào đó cộng lãi theo đường thẳng:

$$M = Pn + P \cdot \frac{n(n+1)}{2} \cdot \frac{r/12}{100}$$

Ví dụ minh họa

Gửi 5.000 ₹ mỗi tháng trong 12 tháng với lãi suất 7%/năm theo phương pháp lãi đơn. Tổng tiền gửi \(= 5.000 \times 12 = 60.000\). Lãi \(= 5.000 \times \left(\frac{12 \times 13}{2}\right) \times \frac{7/12}{100} = 5.000 \times 78 \times 0{,}0058333 = 2.275\). Số tiền đáo hạn \(\approx 62.275\) ₹. (Ví dụ dùng đồng Rupee Ấn Độ ₹, nhưng công thức áp dụng cho mọi loại tiền tệ.)

Câu hỏi thường gặp

Lãi RD có bị tính thuế không? Có, ở nhiều quốc gia lãi từ RD được tính là thu nhập chịu thuế. Hãy kiểm tra quy định thuế tại nơi bạn cư trú — luật ở Việt Nam có thể khác.

Tại sao lại lãi kép theo quý? Hầu hết ngân hàng tính lãi RD theo quý, cho mức lợi tức nhỉnh hơn một chút so với lãi đơn.

Tôi có thể thay đổi số tiền gửi hàng tháng không? RD truyền thống yêu cầu một mức gửi cố định mỗi tháng; công cụ này giả định bạn gửi cùng một số tiền trong mọi tháng.