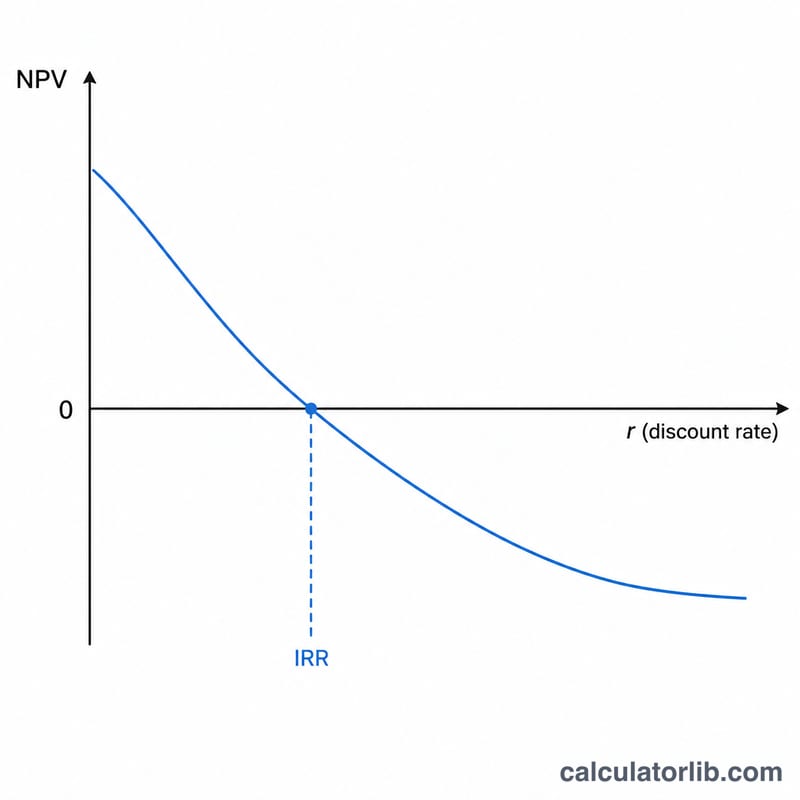

Công cụ tính NPV & IRR là gì?

Công cụ này giúp đánh giá mức độ sinh lời của một khoản đầu tư hay dự án. Giá trị hiện tại ròng (NPV) quy đổi mọi dòng tiền tương lai về giá trị hôm nay theo một lãi suất chiết khấu nhất định, rồi trừ đi vốn đầu tư ban đầu. Tỷ suất hoàn vốn nội bộ (IRR) là mức lãi suất chiết khấu duy nhất khiến NPV bằng đúng 0 — về bản chất chính là tỷ suất sinh lời hằng năm hòa vốn của dự án.

Cách sử dụng

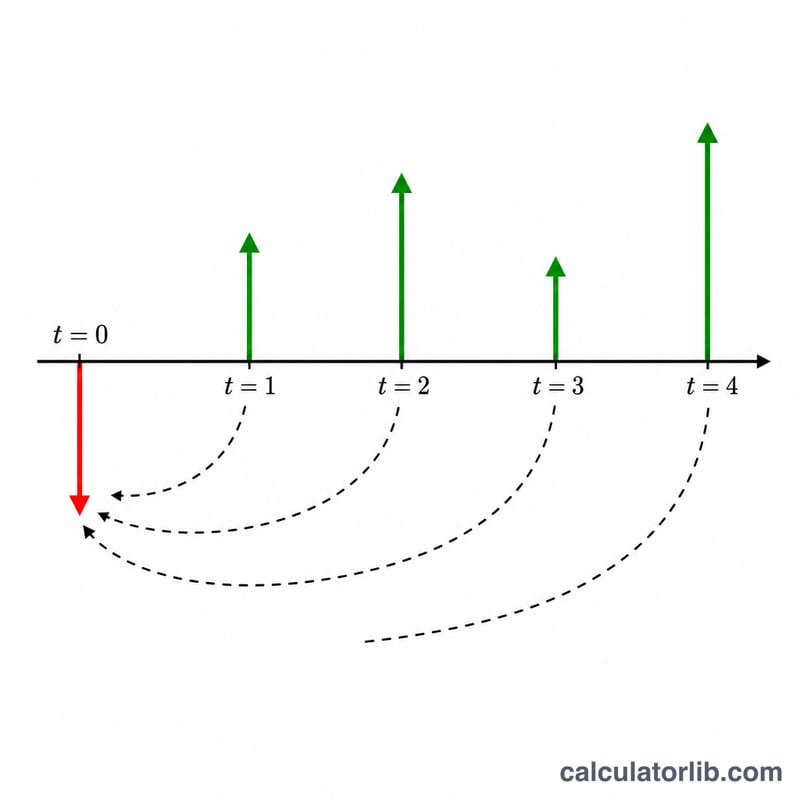

Nhập vốn đầu tư ban đầu (dòng tiền chi ra ở năm 0), sau đó liệt kê dòng tiền thu vào của từng năm tiếp theo, ngăn cách bằng dấu phẩy. Cung cấp lãi suất chiết khấu để tính NPV. NPV dương nghĩa là dự án tạo ra giá trị; còn IRR cao hơn tỷ suất sinh lời yêu cầu (ngưỡng hoàn vốn) cho thấy dự án đáng để theo đuổi.

Giải thích công thức

NPV là tổng của từng dòng tiền chia cho (1 + r) lũy thừa theo số năm. Năm 0 chính là vốn đầu tư ban đầu mang dấu âm. IRR không có lời giải dạng đóng, nên công cụ sử dụng phương pháp chia đôi (bisection) để tìm mức lãi suất đưa NPV về 0.

$$\text{NPV} = -\,\text{Initial} + \sum_{t=1}^{n} \frac{\text{CF}_t}{\left(1 + \dfrac{\text{Rate}}{100}\right)^{t}}$$$$0 = -\,\text{Initial} + \sum_{t=1}^{n} \frac{\text{CF}_t}{\left(1 + \text{IRR}\right)^{t}}$$

Ví dụ minh họa

Vốn đầu tư ban đầu = 10.000; dòng tiền = 3.000, 4.200, 6.800; lãi suất chiết khấu = 10%.

$$\text{NPV} = -10.000 + \frac{3.000}{1{,}1} + \frac{4.200}{1{,}1^{2}} + \frac{6.800}{1{,}1^{3}} = -10.000 + 2.727{,}27 + 3.471{,}07 + 5.109{,}69 \approx \mathbf{1.308{,}04}$$ Giải phương trình tìm IRR cho kết quả khoảng 15,2%, cao hơn hẳn lãi suất chiết khấu 10%, nên dự án này hấp dẫn về mặt tài chính.

Câu hỏi thường gặp

NPV âm nghĩa là gì? Dự án mang lại tỷ suất sinh lời thấp hơn lãi suất chiết khấu của bạn — nghĩa là nó làm giảm giá trị so với mức sinh lời yêu cầu đó.

Vì sao IRR đôi khi gây hiểu lầm? Những dự án có dòng tiền dương và âm xen kẽ nhau có thể cho ra nhiều giá trị IRR khác nhau, và IRR cũng bỏ qua quy mô đầu tư. Vì vậy luôn nên xem xét cả NPV để có đánh giá toàn diện.

Nên dùng lãi suất chiết khấu nào? Thông thường là chi phí sử dụng vốn bình quân gia quyền (WACC) hoặc tỷ suất sinh lời mà bạn yêu cầu.