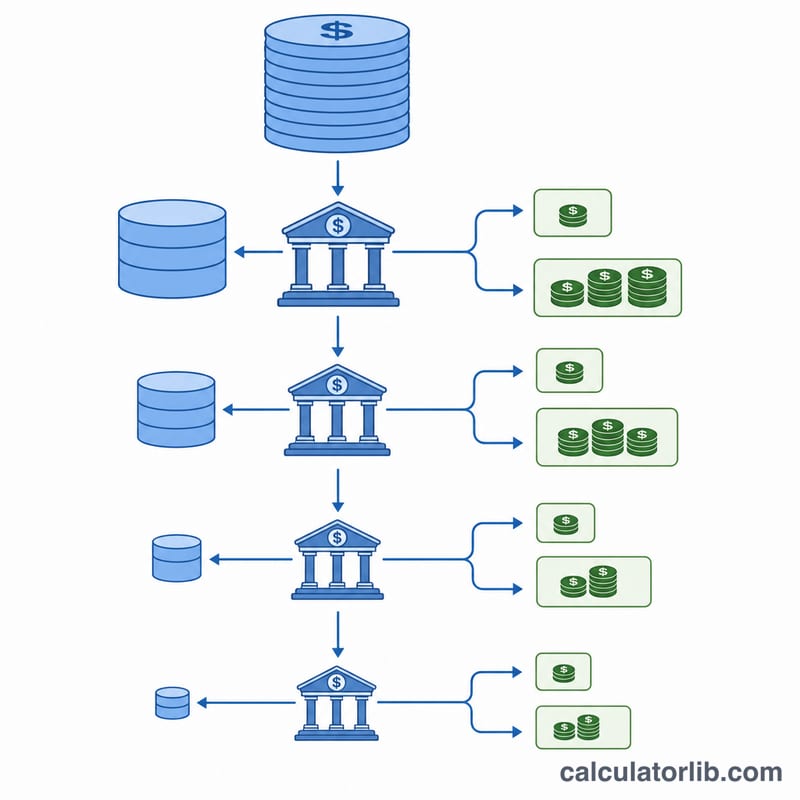

ما هو مضاعف الودائع؟

يقيس مضاعف الودائع (ويُعرف أيضًا بمضاعف النقود أو مضاعف الودائع البسيط) أقصى قدر يمكن أن يتوسّع به المعروض النقدي مقابل كل وحدة نقدية من الاحتياطيات التي يحتفظ بها النظام المصرفي. فعندما يُطلب من البنوك الاحتفاظ بجزء يسير فقط من الودائع كاحتياطي، يصبح بإمكانها إقراض الباقي، ليُعاد إيداعه ثم إقراضه من جديد — في سلسلة تتضاعف فيها الوديعة الأصلية وتنتشر آثارها في عموم الاقتصاد.

كيفية استخدام الحاسبة

أدخل قيمة الوديعة الأولية ونسبة الاحتياطي (النسبة المئوية من الودائع التي يجب على البنوك الاحتفاظ بها كاحتياطي). تعرض لك الحاسبة مضاعف الودائع، وإجمالي المعروض النقدي المحتمل، إضافة إلى النقود الجديدة المخلوقة بما يفوق الوديعة الأصلية.

شرح المعادلة

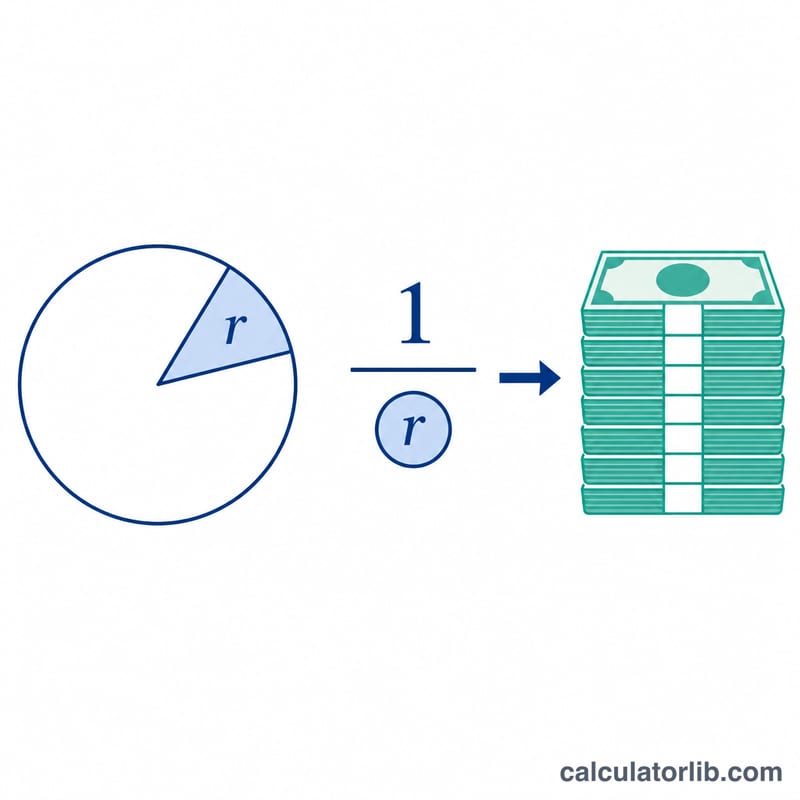

المضاعف هو ببساطة مقلوب نسبة الاحتياطي: \( m = 1 \div r \)، حيث يُعبَّر عن \( r \) بصيغة عشرية. أما إجمالي النقود التي يستطيع النظام خلقها فهو \( M = \dfrac{\text{الوديعة}}{r} \). وتُحتسب النقود "الجديدة" المخلوقة بطرح الوديعة الأصلية من الإجمالي.

$$ \text{إجمالي النقود} = \text{الوديعة} \times \frac{1}{\dfrac{\text{نسبة الاحتياطي (\%)}}{100}} $$

مثال تطبيقي

لنفترض أن عميلًا أودع 1,000 دولار وأن نسبة الاحتياطي 10% (\( r = 0.10 \)). يكون المضاعف \( 1 \div 0.10 = 10 \). وبذلك يبلغ إجمالي المعروض النقدي الذي يمكن خلقه \( 1{,}000 \div 0.10 = 10{,}000 \) دولار، منها 9,000 دولار نقود ائتمانية مخلوقة حديثًا.

الأسئلة الشائعة

هل هذا هو المقدار الحقيقي للنقود التي تخلقها البنوك؟ لا — فهذا هو الحد الأقصى النظري. أما في الواقع فإن تسرّبات مثل الاحتفاظ بالنقد والاحتياطيات الفائضة تخفّض المضاعف الفعلي.

ماذا لو كانت نسبة الاحتياطي 100%؟ يصبح المضاعف 1، أي لا تُخلق أي نقود إضافية — إذ يتعيّن على البنوك الاحتفاظ بكل وحدة نقدية تُودَع لديها.

هل تؤدي نسبة احتياطي أقل إلى خلق نقود أكثر؟ نعم. فكلما انخفضت نسبة الاحتياطي، كبر المضاعف واتّسع مدى التوسّع النقدي الممكن.