ما هو مضاعف النقود؟

يقيس مضاعف النقود مدى التوسع الذي يمكن أن يطرأ على عرض النقود مقابل كل وحدة من الاحتياطيات الجديدة التي تُضخّ في نظام مصرفي يقوم على الاحتياطي الجزئي. فعندما لا تُلزَم البنوك إلا بالاحتفاظ بجزء يسير من الودائع كاحتياطي، يُعاد إقراض الباقي ثم إيداعه فإقراضه من جديد — فتتضاعف الوديعة الأصلية وتنتشر في الاقتصاد. ويُمثّل المضاعف الحدّ الأقصى النظري لهذا التوسع.

كيفية استخدام هذه الحاسبة

أدخل نسبة الاحتياطي الإلزامي كنسبة مئوية (مثلاً 10 إذا كانت النسبة 10٪). ويمكنك اختياريًا إدخال قيمة الوديعة الأولية لمعرفة إجمالي النقود التي يمكن للنظام المصرفي توليدها منها. تعرض لك الحاسبة قيمة المضاعف، إضافةً إلى إجمالي عرض النقود الناتج، والنقود الجديدة المُولّدة بما يتجاوز الوديعة الأصلية.

شرح المعادلة

يساوي مضاعف النقود واحدًا مقسومًا على نسبة الاحتياطي الإلزامي معبَّرًا عنها بصيغة عشرية: \( m = 1 / rr \). فنسبة احتياطي قدرها 10٪ (\( rr = 0.10 \)) تعطي مضاعفًا قيمته 10، أي أن دولارًا واحدًا من الاحتياطيات يمكن أن يدعم ودائع تصل إلى 10 دولارات. أما إجمالي النقود المُولّدة من وديعة قيمتها \( D \) فيُحسب بالصيغة \( M = D \times m \)، وتكون النقود الجديدة المُولّدة هي \( M - D \).

$$ m = \frac{1}{\dfrac{\text{Reserve Ratio (\%)}}{100}} $$$$ \text{Total Money} = \text{Initial Deposit} \times m $$مثال تطبيقي

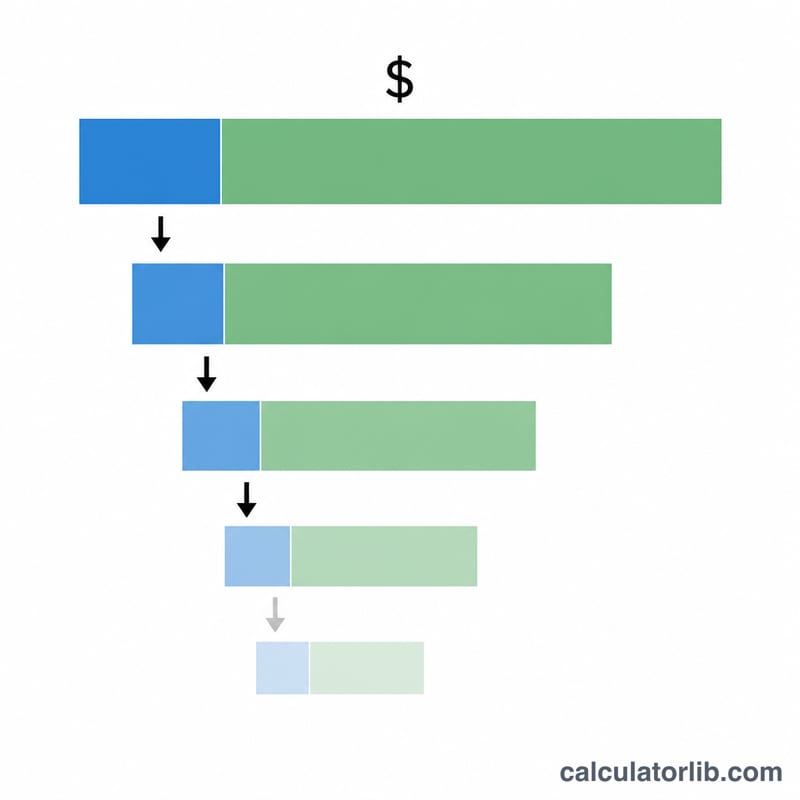

لنفترض أن نسبة الاحتياطي الإلزامي هي 10٪، وأن عميلاً أودع 1,000 دولار. عندئذٍ يكون المضاعف $$ 1 / 0.10 = 10 $$ ويبلغ إجمالي عرض النقود المُولّد $$ 1{,}000 \times 10 = 10{,}000 \text{ دولار} $$ منها 9,000 دولار نقود جديدة نتجت عن عمليات الإقراض المتكررة عبر النظام المصرفي.

الأسئلة الشائعة

هل يتحقق المضاعف دائمًا في الواقع؟ لا، فهو حدٌّ أقصى نظري فحسب. أما على أرض الواقع فيظل التوسع محدودًا بسبب الاحتياطيات الفائضة التي تحتفظ بها البنوك، وبسبب النقد الذي يحتفظ به الأفراد خارج النظام المصرفي.

ماذا لو كانت نسبة الاحتياطي 0٪؟ رياضيًا يصبح المضاعف غير معرَّف (لا نهائي)، ولذلك تشترط الحاسبة أن تكون النسبة أكبر من الصفر.

هل تؤدي نسبة الاحتياطي الأدنى إلى رفع المضاعف؟ نعم. فكلما صغرت نسبة الاحتياطي المطلوب، اتسع هامش الإقراض أمام البنوك، فيرتفع المضاعف ويزداد توسع عرض النقود.