¿Qué es la calculadora de aportaciones al 401(k)?

Esta herramienta está pensada para empleados en Estados Unidos que participan en un plan de jubilación 401(k) ofrecido por su empresa. Estima cuánto aportaréis tú y tu empleador cada año y en cada nómina, en función de tu salario, del porcentaje que decidas destinar y de la fórmula de aportación complementaria («match») de tu compañía. Es importante aclarar que el 401(k) es un plan estadounidense: si trabajas en otro país, tu sistema de pensiones de empresa funcionará con reglas distintas (por ejemplo, un plan de pensiones de empleo en España o un plan personal de pensiones), aunque la lógica de ahorro sea similar. Los importes que se muestran son estimaciones antes de impuestos y toman como referencia el límite de aportación del empleado fijado por el IRS para 2024: 23.000 $ (o 30.500 $ a partir de los 50 años).

Cómo usarla

Introduce tu salario bruto anual, el porcentaje de tu sueldo que quieres aportar, la tasa de aportación complementaria de tu empleador (por ejemplo, el 50 % o el 100 % de lo que tú pongas) y el tope del match (el porcentaje máximo del salario sobre el que tu empresa iguala tu aportación). Elige la frecuencia con la que cobras y la calculadora te mostrará tus aportaciones anuales y por nómina, además del «dinero gratis» que añade tu empleador.

La fórmula, paso a paso

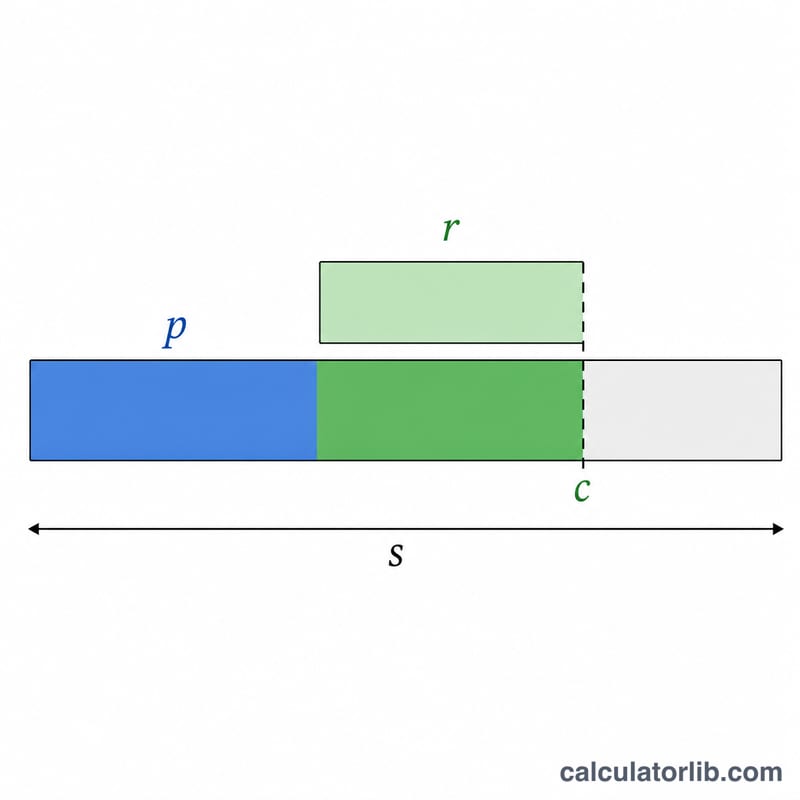

Tu aportación anual como empleado es, sencillamente, \(E = S \times \frac{p}{100}\). La aportación del empleador solo cuenta hasta el tope, así que la parte de tu porcentaje que recibe match es \(\min(p, c)\). Multiplica ese valor por la tasa de aportación y por tu salario:

$$M = \frac{\min(p, c)}{100}\times\frac{r}{100}\times S$$

La aportación total anual es la suma de ambas cantidades, y los importes por nómina se obtienen dividiendo cada uno entre el número de pagas del año.

Ejemplo práctico

Salario de 100.000 $, aportas un 10 %, tu empleador iguala el 50 % hasta el 6 % del salario y cobras cada dos semanas (26 pagas). Aportación del empleado = \(100.000\ \$ \times 10\,\% = 10.000\ \$\). Porcentaje con match = \(\min(10\,\%,\ 6\,\%) = 6\,\%\), así que el aporte del empleador:

$$6\,\% \times 50\,\% \times 100.000\ \$ = 3.000\ \$$$

Total = 13.000 $ al año. Por nómina: tú aportas 384,62 $ y tu empleador añade 115,38 $.

Límites de Contribución 401(k) del IRS 2024 y 2023

El IRS establece límites anuales sobre cuánto usted y su empleador pueden contribuir a un plan 401(k). Las dos cifras clave son el límite de aplazamiento electivo del empleado (lo que puede diferir de sus propios cheques de pago) y el límite de adiciones anuales (el total combinado de sus aplazamientos más todas las contribuciones del empleador). Los empleados de 50 años o más pueden añadir una contribución de recuperación además de los límites estándar.

| Límite | 2024 | 2023 |

|---|---|---|

| Límite de aplazamiento electivo del empleado (menor de 50 años) | $23,000 | $22,500 |

| Contribución de recuperación (50 años o más) | $7,500 | $7,500 |

| Límite de aplazamiento del empleado incluida recuperación (50 años o más) | $30,500 | $30,000 |

| Límite combinado de adiciones anuales empleado + empleador (menor de 50 años) | $69,000 | $66,000 |

| Límite de adiciones anuales incluida recuperación (50 años o más) | $76,500 | $73,500 |

Notas: El límite de adiciones anuales también se limita al 100% de su compensación si esa cifra es menor que la cifra en dólares. El límite de aplazamiento del empleado se aplica a todos los planes 401(k) y 403(b) en los que participa durante el año, no por empleador. Las contribuciones de coincidencia del empleador y participación de ganancias cuentan hacia el límite combinado de adiciones anuales pero no hacia su límite personal de aplazamiento.

Términos Clave Explicados

- Aplazamiento electivo

- La porción de su salario que usted elige voluntariamente redirigir a su 401(k) en lugar de recibirla como salario neto actual. Los aplazamientos están sujetos al límite de contribución anual del IRS ($23,000 en 2024).

- Porcentaje de contribución

- La parte de su salario bruto que elige contribuir en cada período de pago, ingresado en esta calculadora como contribPct. Para un salario de $80,000, una contribución del 6% equivale a $4,800 de aplazamientos del empleado por año.

- Tasa de coincidencia del empleador

- Cuánto añade su empleador por cada dólar que usted contribuye, expresado como un porcentaje (matchRate). Un arreglo común es una coincidencia del 50% (el empleador añade $0.50 por cada $1.00 que usted aplaza); una coincidencia del 100% es una coincidencia dólar por dólar completa.

- Tope de coincidencia

- El porcentaje máximo de su salario que el empleador coincidirá (matchCap). Si el tope es 6%, contribuir más del 6% no genera dólares de coincidencia adicionales, aunque sus propios aplazamientos sigan aumentando su saldo. En esta calculadora la coincidencia se basa en el menor de su porcentaje de contribución y el tope de coincidencia.

- Frecuencia de pago / períodos de pago

- Con qué frecuencia se le paga en un año (payPeriods): 52 (semanal), 26 (bisemanal), 24 (quincenales), o 12 (mensual). Las contribuciones anuales se dividen en estos períodos para mostrar la cantidad por cheque de pago.

- 401(k) Tradicional vs. Roth

- Las contribuciones tradicionales 401(k) se realizan antes de impuestos, reduciendo sus ingresos imponibles ahora, con retiros gravados en la jubilación. Las contribuciones Roth 401(k) se realizan después de impuestos, por lo que los retiros calificados (incluido el crecimiento) están libres de impuestos posteriormente. Ambas comparten el mismo límite combinado de aplazamiento electivo.

- Consolidación

- El cronograma que determina cuánto de las contribuciones de coincidencia del empleador usted realmente posee si deja la empresa. Sus propios aplazamientos siempre están consolidados al 100% de inmediato; las contribuciones del empleador pueden consolidarse gradualmente (escalonado) o todas a la vez después de un período establecido (acantilado).

Preguntas frecuentes

¿Tiene en cuenta el límite de aportación del IRS? La calculadora te avisa del límite de 2024, pero no bloquea tu importe automáticamente, así que comprueba que la cantidad que eliges se mantenga dentro del máximo legal.

¿El match es de verdad dinero gratis? Sí. Si aportas al menos hasta el tope del match, te aseguras todo el aporte de tu empleador, que es una rentabilidad inmediata sobre tu ahorro.

¿Estos importes son antes de impuestos? En un 401(k) tradicional, sí: las aportaciones reducen tu base imponible. En cambio, las aportaciones a un 401(k) Roth se hacen con dinero ya tributado (después de impuestos).