¿Qué es el impuesto sobre el trabajo autónomo?

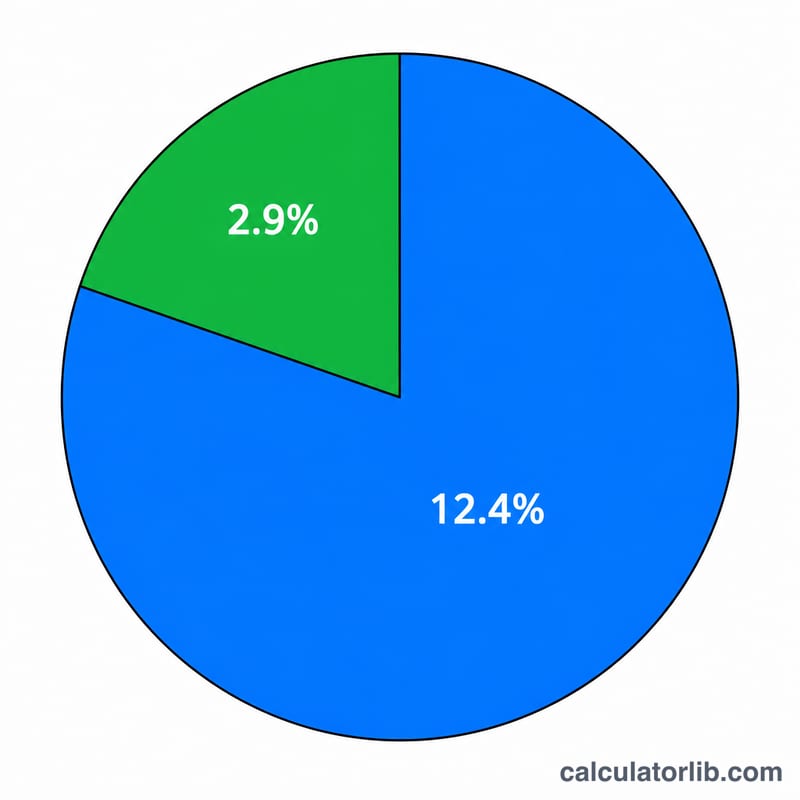

Esta calculadora corresponde a Estados Unidos y aplica las reglas del año fiscal 2026. El impuesto sobre el trabajo autónomo (SE tax) es la vía por la que los contratistas independientes, freelancers y propietarios únicos pagan sus cotizaciones al Seguro Social y a Medicare, el equivalente a los impuestos FICA que un empleador y un empleado con formulario W-2 se reparten. Como tú eres a la vez empleador y empleado, pagas las dos mitades: una tasa combinada del 15,3 %, formada por un 12,4 % del Seguro Social y un 2,9 % de Medicare. Ten en cuenta que es un sistema propio de EE. UU.; en otros países la cotización de los autónomos se rige por reglas distintas (por ejemplo, las cuotas a la Seguridad Social en España).

Cómo usarla

Introduce tu beneficio neto del trabajo autónomo (los ingresos del negocio menos los gastos deducibles, según el formulario Schedule C). Si además has cobrado salarios con W-2 este año, indica la cantidad que estuvo sujeta al impuesto del Seguro Social: esto reduce la base salarial que queda disponible para tus ingresos como autónomo. La calculadora te devuelve el impuesto SE total, las partes correspondientes al Seguro Social y a Medicare, y la mitad deducible del impuesto SE que puedes restar al calcular tu renta bruta ajustada.

La fórmula explicada

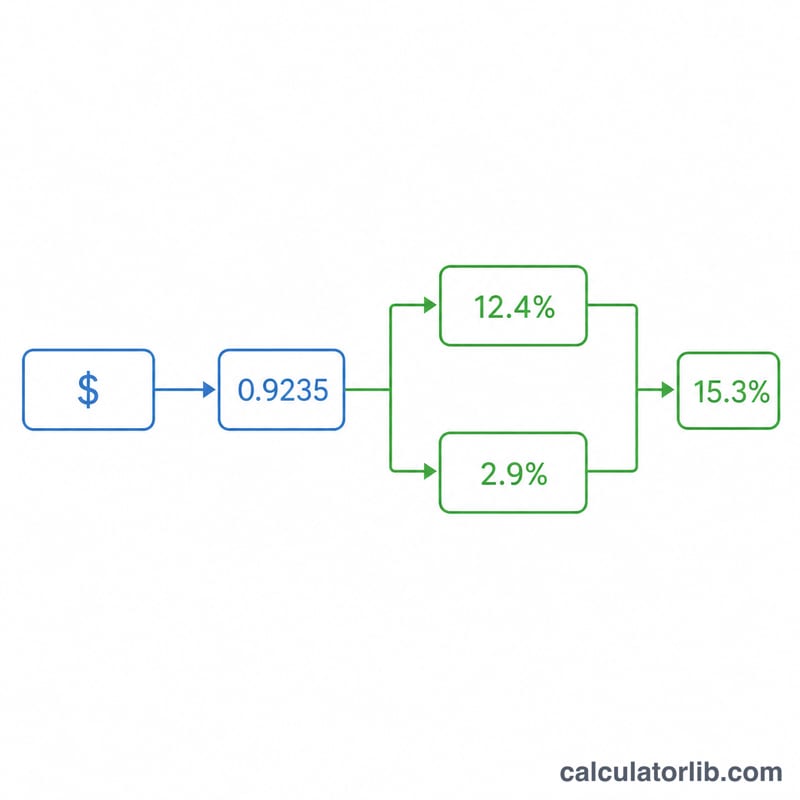

Primero, solo el 92,35 % de tu beneficio neto cuenta como ganancias netas imponibles: Ganancias netas = Beneficio neto × 0,9235. La parte del Seguro Social (12,4 %) se aplica únicamente hasta la base salarial anual —184.500 $ en 2026— menos cualquier salario W-2 ya gravado. La parte de Medicare (2,9 %) no tiene tope. Sumando ambas obtienes el impuesto SE total.

$$\begin{gathered} \text{SE Tax} = 0.124 \times \min(NE,\; B) + 0.029 \times NE \\[1.5em] \text{where}\quad \left\{ \begin{aligned} NE &= \max\!\left(0,\; 0.9235 \times \text{Net Profit}\right) \\ B &= \max\!\left(0,\; 184500 - \text{W-2 Wages}\right) \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Supongamos que tu beneficio neto es de 50.000 $. Ganancias netas \(= 50.000 \times 0{,}9235 = 46.175\) $. Esta cifra está por debajo del tope del Seguro Social, así que Seguro Social \(= 46.175 \times 0{,}124 = 5.725{,}70\) $ y Medicare \(= 46.175 \times 0{,}029 = 1.339{,}08\) $. Impuesto SE total = 7.064,78 $, y puedes deducir la mitad (3.532,39 $) en tu declaración.

Preguntas frecuentes

¿Pago el impuesto SE si tengo una pequeña pérdida? No. Si las ganancias netas son cero o negativas, no hay impuesto SE.

¿Por qué el 92,35 %? Es una aproximación a la deducción que correspondería a la parte del empleador, de modo que el autónomo no tribute por la porción sobre la que un empleador no pagaría impuestos.

¿Es este el total de mi factura fiscal? No. El impuesto SE se suma al impuesto federal y estatal sobre la renta. Esta herramienta estima solo el componente SECA (Seguro Social + Medicare).