सेल्फ-एम्प्लॉयमेंट टैक्स क्या है?

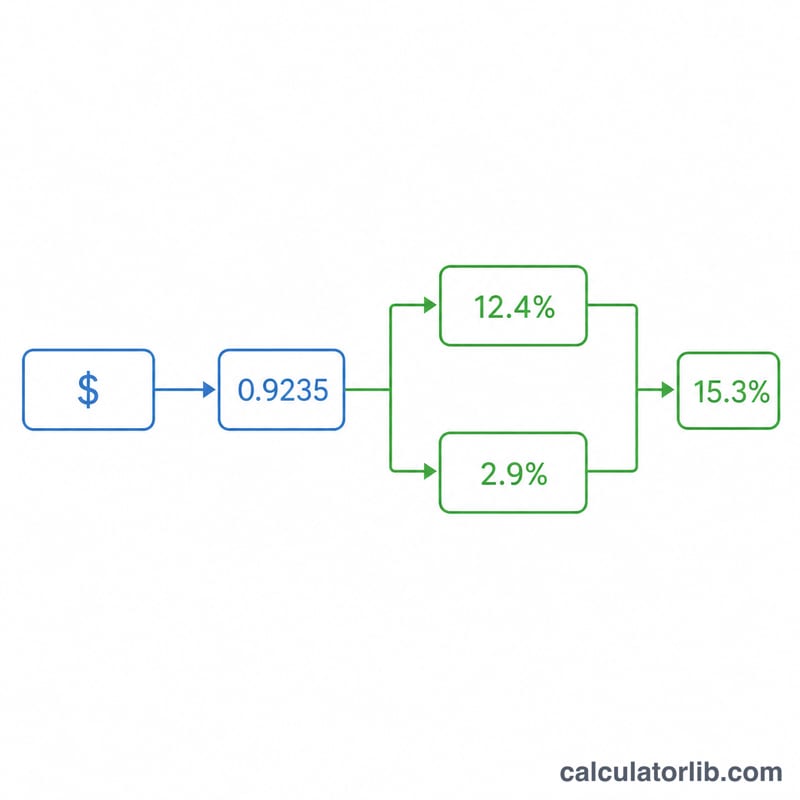

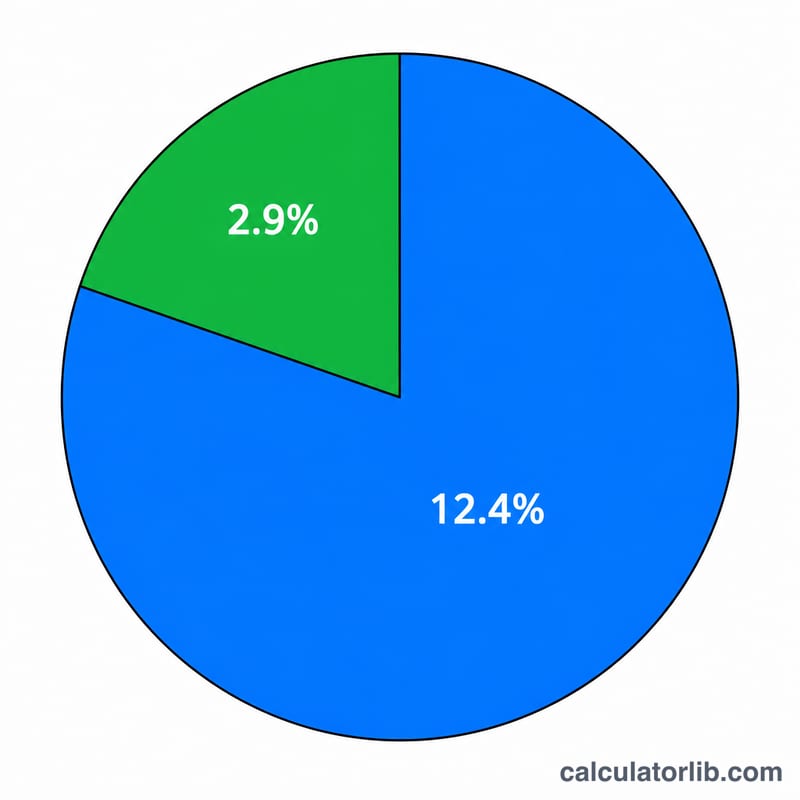

यह कैलकुलेटर संयुक्त राज्य अमेरिका (US) पर लागू होता है और 2026 टैक्स-ईयर के नियमों का उपयोग करता है। सेल्फ-एम्प्लॉयमेंट (SE) टैक्स वह तरीका है जिससे इंडिपेंडेंट कॉन्ट्रैक्टर, फ्रीलांसर और सोल प्रोप्राइटर अपना सोशल सिक्योरिटी और मेडिकेयर टैक्स चुकाते हैं — यह उसी FICA टैक्स के समकक्ष है जिसे W-2 नौकरी में नियोक्ता और कर्मचारी आपस में बाँटते हैं। चूँकि आप ही नियोक्ता हैं और आप ही कर्मचारी, इसलिए आपको दोनों हिस्से भरने पड़ते हैं: कुल मिलाकर \(15.3\%\) की दर, जिसमें सोशल सिक्योरिटी के लिए \(12.4\%\) और मेडिकेयर के लिए \(2.9\%\) शामिल है। (ध्यान दें: यह विशुद्ध रूप से अमेरिकी व्यवस्था है — भारत में फ्रीलांसरों के लिए ऐसा कोई अलग टैक्स नहीं है, यहाँ आय आपके सामान्य इनकम टैक्स के दायरे में आती है।)

इसका उपयोग कैसे करें

अपना नेट सेल्फ-एम्प्लॉयमेंट प्रॉफिट दर्ज करें (बिज़नेस इनकम में से कटौती योग्य बिज़नेस खर्च घटाकर, जो Schedule C से आता है)। अगर इस साल आपने W-2 वेतन भी कमाया है, तो उतनी राशि दर्ज करें जो सोशल सिक्योरिटी टैक्स के अधीन थी — इससे आपकी SE इनकम के लिए बची हुई सोशल सिक्योरिटी वेज सीमा घट जाती है। कैलकुलेटर आपको आपका कुल SE टैक्स, सोशल सिक्योरिटी और मेडिकेयर हिस्से, और SE टैक्स का वह कटौती योग्य आधा हिस्सा बताता है जिसे आप अपनी एडजस्टेड ग्रॉस इनकम निकालते समय घटा सकते हैं।

फ़ॉर्मूला समझें

सबसे पहले, आपके नेट प्रॉफिट का केवल \(92.35\%\) हिस्सा ही टैक्स योग्य नेट कमाई माना जाता है:

$$\text{नेट कमाई} = \text{नेट प्रॉफिट} \times 0.9235$$सोशल सिक्योरिटी हिस्सा (\(12.4\%\)) केवल वार्षिक वेज सीमा तक ही लागू होता है — 2026 के लिए $184,500 — जिसमें से पहले से टैक्स लगे W-2 वेतन को घटा दिया जाता है। मेडिकेयर हिस्से (\(2.9\%\)) पर कोई सीमा नहीं है। इन दोनों को जोड़ने पर आपका कुल SE टैक्स बनता है।

$$\begin{gathered} \text{SE Tax} = 0.124 \times \min(NE,\; B) + 0.029 \times NE \\[1.5em] \text{where}\quad \left\{ \begin{aligned} NE &= \max\!\left(0,\; 0.9235 \times \text{Net Profit}\right) \\ B &= \max\!\left(0,\; 184500 - \text{W-2 Wages}\right) \end{aligned} \right. \end{gathered}$$

हल किया हुआ उदाहरण

मान लीजिए आपका नेट प्रॉफिट $50,000 है। नेट कमाई \(= 50{,}000 \times 0.9235 = \$46{,}175\)। यह SS सीमा से कम है, इसलिए सोशल सिक्योरिटी \(= 46{,}175 \times 0.124 = \$5{,}725.70\) और मेडिकेयर \(= 46{,}175 \times 0.029 = \$1{,}339.08\)। कुल SE टैक्स = $7,064.78, और आप अपने रिटर्न में इसका आधा ($3,532.39) कटौती के रूप में ले सकते हैं।

अक्सर पूछे जाने वाले सवाल

अगर मुझे थोड़ा घाटा हुआ हो तो क्या SE टैक्स देना पड़ेगा? नहीं — अगर नेट कमाई शून्य या नेगेटिव है, तो कोई SE टैक्स नहीं लगता।

92.35% ही क्यों? यह नियोक्ता-पक्ष की कटौती का अनुमान लगाता है, ताकि सेल्फ-एम्प्लॉयड व्यक्ति पर उस हिस्से पर टैक्स न लगे जिस पर किसी नियोक्ता को भी टैक्स नहीं देना पड़ता।

क्या यही मेरा पूरा टैक्स बिल है? नहीं। SE टैक्स फ़ेडरल और स्टेट इनकम टैक्स के अतिरिक्त है। यह टूल केवल SECA (सोशल सिक्योरिटी + मेडिकेयर) हिस्से का अनुमान लगाता है।