自営業税(SE税)とは?

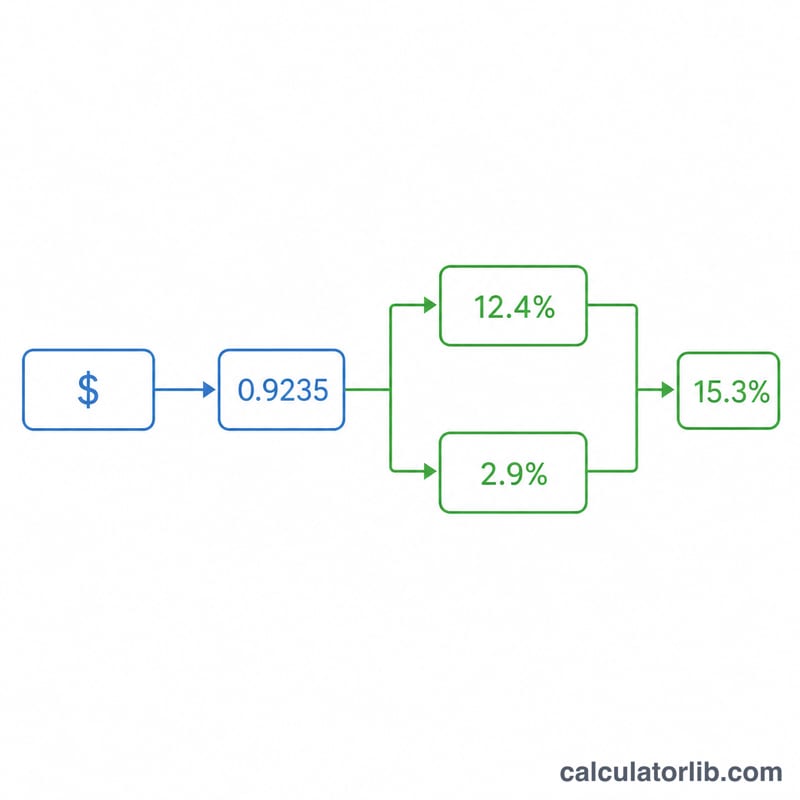

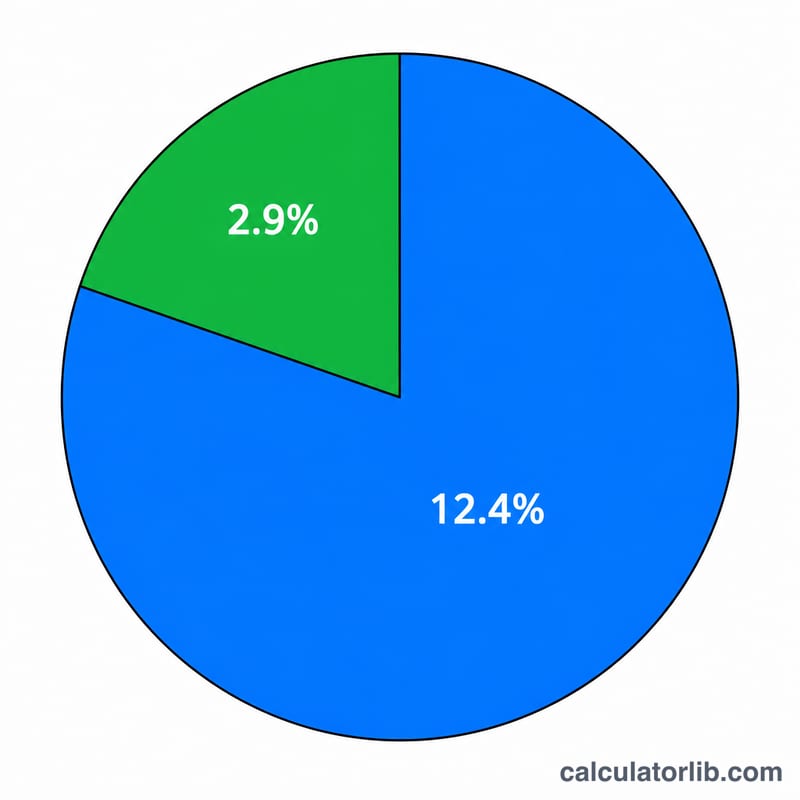

この計算ツールは米国(アメリカ合衆国)を対象とし、2026年課税年度のルールに基づいています。自営業税(Self-Employment Tax、SE税)とは、独立請負業者・フリーランサー・個人事業主が社会保障税(ソーシャル・セキュリティ)とメディケア税を納める仕組みで、W-2給与の従業員と雇用主が折半して負担するFICA税に相当します。自営業者は雇用主と従業員の両方の立場を兼ねるため、両者分をまとめて負担します。合計税率は15.3%で、その内訳は社会保障税12.4%とメディケア税2.9%です。なお、これは米国独自の制度であり、日本の国民年金・健康保険などとは仕組みが異なります。

使い方

自営業の純利益(事業収入から控除可能な事業経費を差し引いた金額。Schedule Cの数値)を入力してください。今年W-2給与も得ている場合は、社会保障税の対象となった給与額を入力します。この金額の分だけ、自営業所得に使える社会保障税の課税枠が減ります。計算ツールは、SE税の総額、社会保障税分とメディケア税分、そして調整総所得(AGI)を計算する際に差し引けるSE税の半額を表示します。

計算式の解説

まず、純利益のうち課税対象となる純所得は92.35%分だけです。純所得 = 純利益 × 0.9235。社会保障税分(12.4%)は、年間の課税上限額(2026年は184,500ドル)から、すでに課税済みのW-2給与を差し引いた範囲までにのみ適用されます。メディケア税分(2.9%)には上限がありません。これらを合計したものがSE税の総額です。

$$\text{SE Tax} = 0.124 \times \min(NE,\; B) + 0.029 \times NE$$

$$\text{where}\quad \left\{ \begin{aligned} NE &= \max\!\left(0,\; 0.9235 \times \text{Net Profit}\right) \\ B &= \max\!\left(0,\; 184500 - \text{W-2 Wages}\right) \end{aligned} \right.$$

計算例

純利益が50,000ドルだとします。純所得 = \(50{,}000 \times 0.9235 = 46{,}175\) ドル。これは社会保障税の上限を下回るため、社会保障税分 = \(46{,}175 \times 0.124 = 5{,}725.70\) ドル、メディケア税分 = \(46{,}175 \times 0.029 = 1{,}339.08\) ドルとなります。SE税の総額は7,064.78ドルで、確定申告ではその半額(3,532.39ドル)を控除できます。

よくある質問(FAQ)

小さな赤字でもSE税はかかりますか? いいえ。純所得がゼロまたはマイナスの場合、SE税は発生しません。

なぜ92.35%なのですか? これは雇用主側で認められる控除を近似したもので、雇用主であれば課税されない部分について自営業者が課税されないようにするためです。

これが税金の全額ですか? いいえ。SE税は連邦所得税・州所得税とは別にかかります。このツールはSECA(社会保障税+メディケア税)部分のみを試算するものです。