什麼是自雇稅?

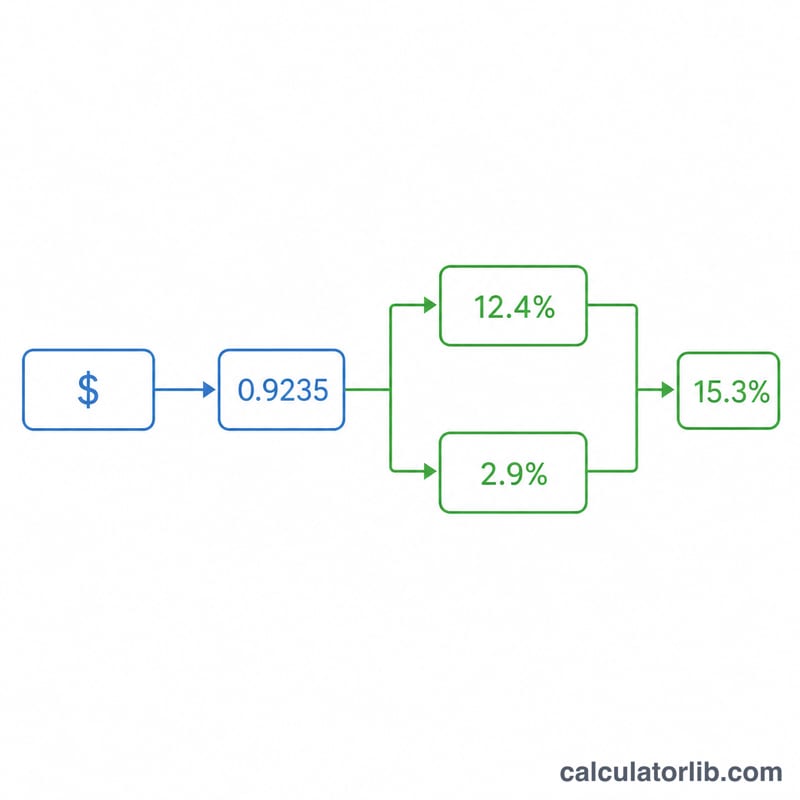

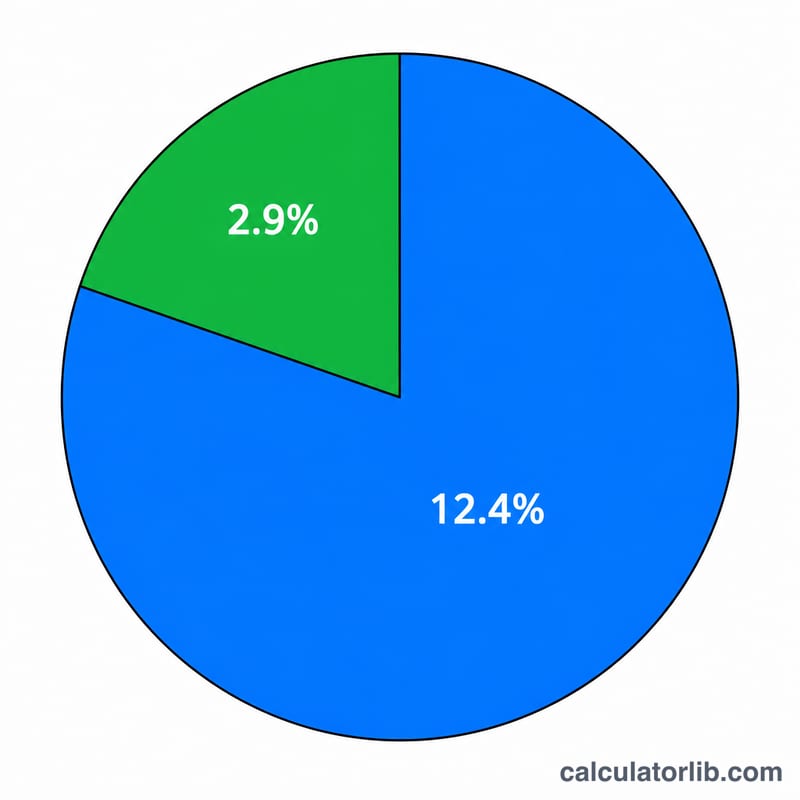

本計算機適用於美國,並採用2026 稅務年度的規則。自雇稅(Self-Employment Tax,簡稱 SE Tax)是獨立承包商、自由工作者與獨資經營者繳納社會安全稅(Social Security)與醫療保險稅(Medicare)的方式,相當於 W-2 受僱者與雇主各自分攤的 FICA 稅。由於你同時身兼雇主與員工兩種身分,因此必須同時負擔兩邊的稅額:合計稅率為 \(15.3\%\),其中 \(12.4\%\) 為社會安全稅、\(2.9\%\) 為醫療保險稅。

如何使用

請輸入你的自雇淨利潤(營業收入扣除可抵減的營業費用後的金額,來自 Schedule C 表格)。如果你今年同時領有 W-2 薪資,請填入其中應課徵社會安全稅的金額——這會減少可供自雇所得使用的社會安全稅薪資基數。計算機會回傳你的自雇稅總額、社會安全稅與醫療保險稅各別金額,以及在計算調整後總所得(AGI)時可扣除的「自雇稅一半」金額。

公式說明

首先,只有淨利潤的 \(92.35\%\) 會被計入應稅淨收入:

$$\text{應稅淨收入} = \text{淨利潤} \times 0.9235$$社會安全稅部分(\(12.4\%\))僅適用至年度薪資基數上限——2026 年為 184,500 美元——再扣除已課過社會安全稅的 W-2 薪資。醫療保險稅部分(\(2.9\%\))則沒有上限。兩者相加即為你的自雇稅總額。

$$\begin{gathered} \text{SE Tax} = 0.124 \times \min(NE,\; B) + 0.029 \times NE \\[1.5em] \text{where}\quad \left\{ \begin{aligned} NE &= \max\!\left(0,\; 0.9235 \times \text{Net Profit}\right) \\ B &= \max\!\left(0,\; 184500 - \text{W-2 Wages}\right) \end{aligned} \right. \end{gathered}$$

實例計算

假設你的淨利潤為 50,000 美元。應稅淨收入 = \(50{,}000 \times 0.9235 = 46{,}175\) 美元。此金額低於社會安全稅上限,因此社會安全稅 = \(46{,}175 \times 0.124 = 5{,}725.70\) 美元,醫療保險稅 = \(46{,}175 \times 0.029 = 1{,}339.08\) 美元。自雇稅總額為 7,064.78 美元,且你可在報稅時扣除其中一半(3,532.39 美元)。

常見問題

如果我有小額虧損,還要繳自雇稅嗎?不用——如果應稅淨收入為零或為負數,就無須繳納自雇稅。

為什麼是 92.35%?這是用來近似雇主端可扣除的部分,讓自雇者不必為「雇主原本免稅的那一部分」被課稅。

這就是我全部的稅嗎?不是。自雇稅是在聯邦與州所得稅之外另行加計的。本工具僅試算 SECA(社會安全稅 + 醫療保險稅)這一部分。