Qu'est-ce que la self-employment tax ?

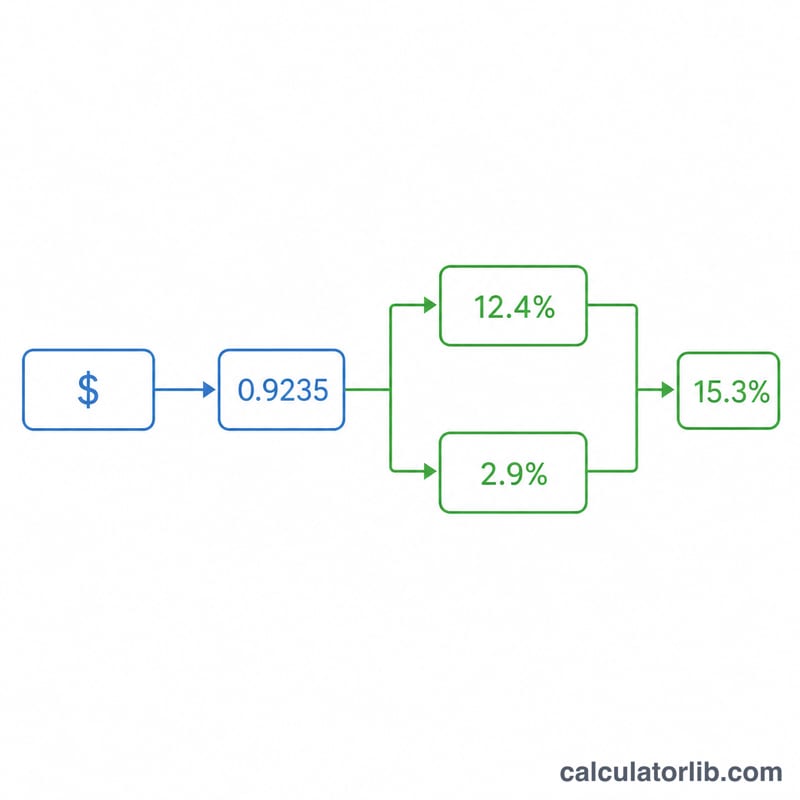

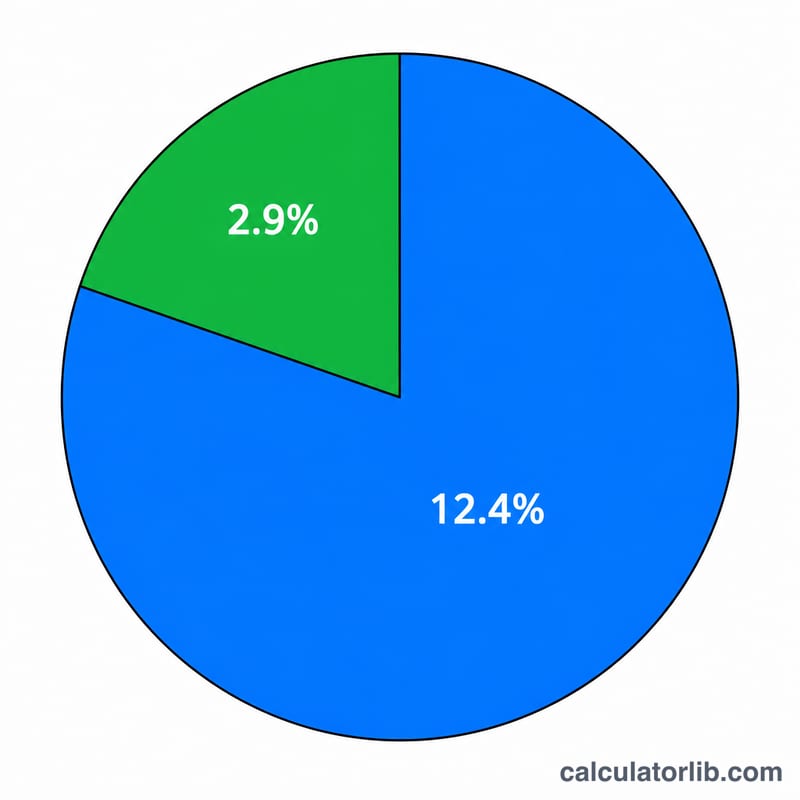

Ce calculateur concerne les États-Unis et s'appuie sur les règles de l'année fiscale 2026. La self-employment tax (SE tax) est le mécanisme par lequel les travailleurs indépendants, freelances et entrepreneurs individuels américains cotisent à la Social Security (assurance vieillesse) et au Medicare (assurance santé) — l'équivalent des cotisations FICA que se partagent normalement un employeur et un salarié déclaré au moyen d'un formulaire W-2. Comme vous êtes à la fois employeur et salarié, vous supportez les deux parts : un taux global de 15,3 %, composé de 12,4 % pour la Social Security et de 2,9 % pour le Medicare. Bon à savoir : en France, les indépendants relèvent de l'Urssaf et du régime de la Sécurité sociale des indépendants — les règles et taux sont totalement différents de ceux décrits ici.

Mode d'emploi

Saisissez votre bénéfice net d'activité indépendante (revenus de l'activité moins les charges professionnelles déductibles, issu du formulaire Schedule C). Si vous avez aussi perçu des salaires W-2 cette année, indiquez le montant soumis à la Social Security : il réduit d'autant le plafond de Social Security encore disponible pour vos revenus d'indépendant. Le calculateur affiche votre self-employment tax totale, les parts Social Security et Medicare, ainsi que la moitié déductible de cette taxe, que vous pouvez retrancher pour déterminer votre revenu brut ajusté (AGI).

La formule en détail

Première étape : seuls 92,35 % de votre bénéfice net sont retenus comme revenus nets imposables : $$\text{Revenus nets} = \text{Bénéfice net} \times 0{,}9235$$ La part Social Security (12,4 %) ne s'applique que jusqu'au plafond annuel de revenus — 184 500 $ pour 2026 — diminué des éventuels salaires W-2 déjà soumis à cotisation. La part Medicare (2,9 %) n'a quant à elle aucun plafond. L'addition des deux donne votre self-employment tax totale.

$$\begin{gathered} \text{SE Tax} = 0.124 \times \min(NE,\; B) + 0.029 \times NE \\[1.5em] \text{where}\quad \left\{ \begin{aligned} NE &= \max\!\left(0,\; 0.9235 \times \text{Net Profit}\right) \\ B &= \max\!\left(0,\; 184500 - \text{W-2 Wages}\right) \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Supposons un bénéfice net de 50 000 $. $$\text{Revenus nets} = 50\,000 \times 0{,}9235 = 46\,175\ \$$$ Ce montant reste sous le plafond SS : $$\text{Social Security} = 46\,175 \times 0{,}124 = 5\,725{,}70\ \$$$ et $$\text{Medicare} = 46\,175 \times 0{,}029 = 1\,339{,}08\ \$$$ La self-employment tax totale s'élève donc à 7 064,78 $, dont la moitié (3 532,39 $) est déductible sur votre déclaration.

Questions fréquentes

Dois-je payer la SE tax si je suis en léger déficit ? Non — si les revenus nets sont nuls ou négatifs, aucune self-employment tax n'est due.

Pourquoi 92,35 % ? Ce pourcentage reproduit approximativement la part patronale déductible : l'indépendant n'est ainsi pas imposé sur la portion qui ne le serait pas pour un employeur.

Est-ce la totalité de mes impôts ? Non. La SE tax vient s'ajouter à l'impôt fédéral et à l'impôt d'État sur le revenu. Cet outil n'estime que la composante SECA (Social Security + Medicare).