什麼是加權平均成本法?

加權平均成本法(Weighted Average Cost,簡稱 WAC)是一種存貨評價方法,會把一段期間內所有可供銷售的商品,統一套用單一的平均成本。它不像先進先出法(FIFO)或後進先出法(LIFO)需要追蹤每一件商品的實際進價,而是把期初存貨成本與本期進貨成本混合計算。這套方法在會計實務上應用相當普遍,同時符合 GAAP 與 IFRS 的規範,特別適合大量買賣同質、可互相替換商品的企業。

計算器使用方法

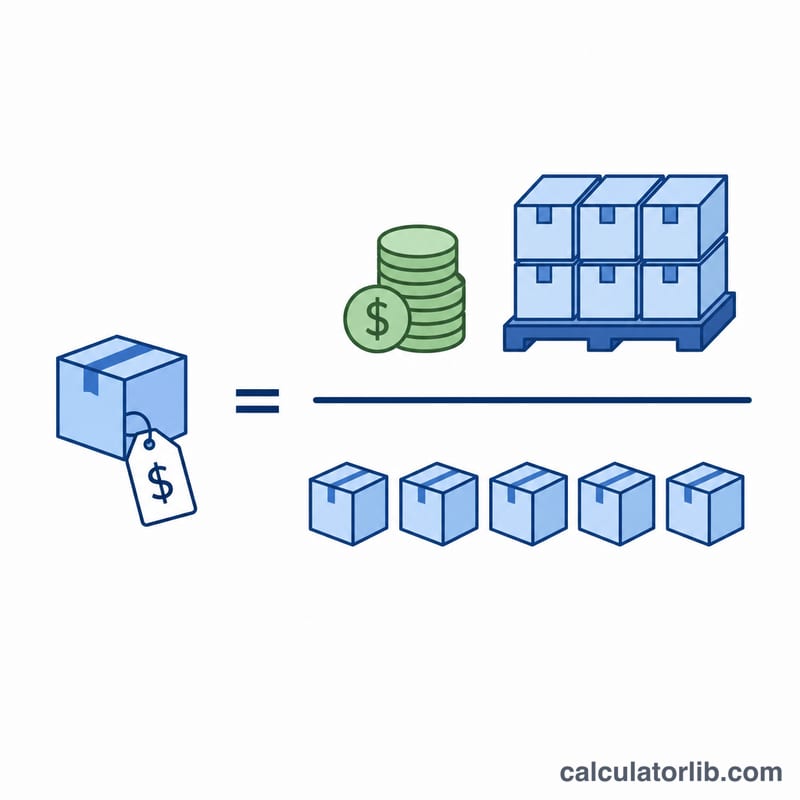

先輸入期初存貨的「數量」與「總成本」,接著填入本期進貨的「數量」與「總成本」。計算器會把兩者全部加總,再以總成本除以總數量,算出每單位的加權平均成本。你可以用這個數字來評價期末存貨,並計算銷貨成本(COGS)。

公式說明

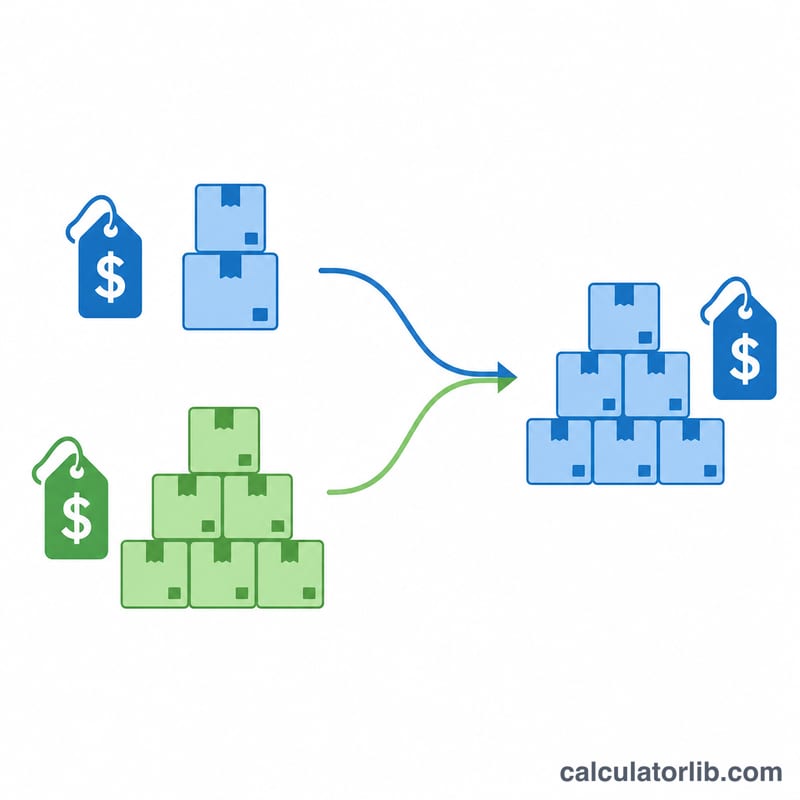

公式其實很單純:加權平均成本 = 可供銷售商品總成本 ÷ 可供銷售總數量。所謂「可供銷售商品」,是指手上所有的存貨:期初庫存加上本期進貨的全部數量。用總金額除以總數量後,價格波動會被平均分攤到每一單位上,因此你不必再去追究某件賣出的商品究竟來自哪一批進貨。

$$\text{WAC} = \frac{\text{Beg. Cost} + \text{Purchase Cost}}{\text{Beg. Units} + \text{Purchased Units}}$$

實際範例

假設月初你有 100 個單位,總成本為 $500,之後又以 $1,800 進貨 300 個單位。可供銷售總數量 = \(100 + 300 = 400\)。總成本 = \(\$500 + \$1{,}800 = \$2{,}300\)。加權平均成本 = \(\$2{,}300 \div 400 = \) 每單位 $5.75。若接著賣出 250 個單位,銷貨成本 = \(250 \times \$5.75 = \$1{,}437.50\),而期末存貨 = \(150 \times \$5.75 = \$862.50\)。

常見問題

WAC 等於平均售價嗎?並不完全相同。它是以數量加權計算,因此進貨量較大的批次,對平均成本的影響也會比小批次更大。

什麼時候適合使用加權平均法?它最適合同質、可互相替換的商品,例如原物料、燃料、穀物或大宗商品等,因為這類商品要逐一追蹤個別成本並不實際。

每次進貨後 WAC 會改變嗎?在永續盤存制下,每次進貨後都會重新計算平均成本(即移動平均法);在定期盤存制下,則是在期末一次計算,本計算器採用的就是這種做法。