什麼是平均報酬率計算機?

這個計算機能幫你衡量一筆投資平均每年成長了多少。它會回報年化平均報酬率,也就是俗稱的複合年成長率(CAGR)。它把整段持有期間的總獲利,平滑換算成單一的年度百分比。對於想比較持有時間長短不同的投資來說,這是最精準的方式。

如何使用

只要輸入三個數值:投資的期初金額、期末金額,以及持有的年數。計算機就會算出年化報酬率(CAGR)、整段期間的總報酬率、每年的簡單平均報酬,以及總獲利金額。

公式解析

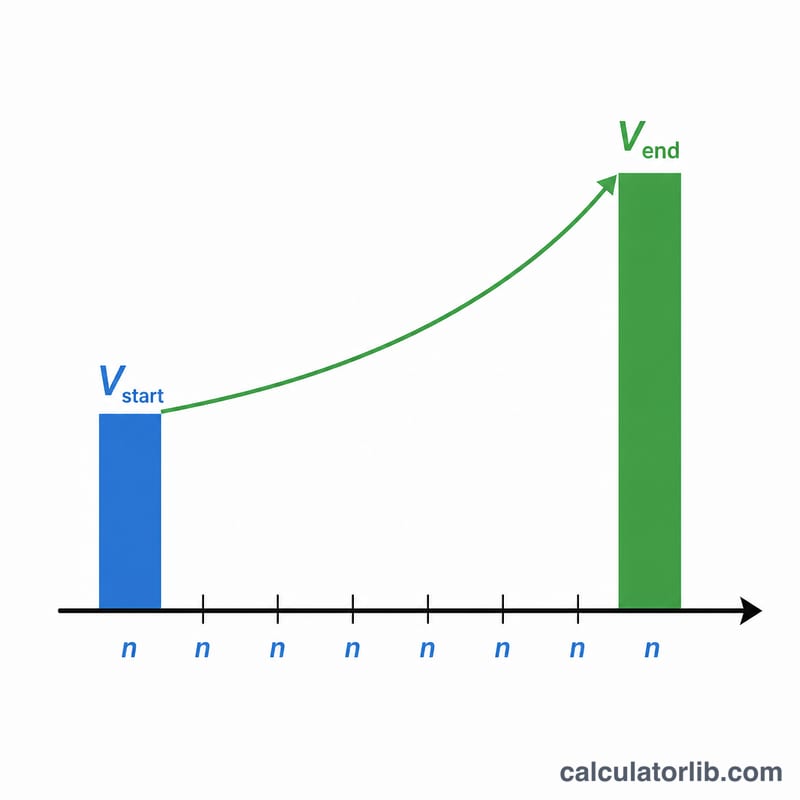

年化報酬率的公式為 $$r = \left(\frac{V_{\text{期末}}}{V_{\text{期初}}}\right)^{1/n} - 1$$。期末與期初金額的比值代表成長倍數,將它取 \(1/n\) 次方,便能把這個倍數換算成每年的成長率,最後再減去 1,就能以百分比變化的方式呈現。與簡單平均不同,CAGR 已經把複利效果納入計算。

實際範例

假設你投入 $1,000,經過 5 年後成長到 $2,000。成長倍數為 \(2{,}000 / 1{,}000 = 2\)。把 2 取 \(1/5\) 次方約等於 \(2^{1/5} \approx 1.1487\),因此年化報酬率約為每年 14.87%。總報酬率為 100%,總獲利則為 $1,000。

解讀您的結果

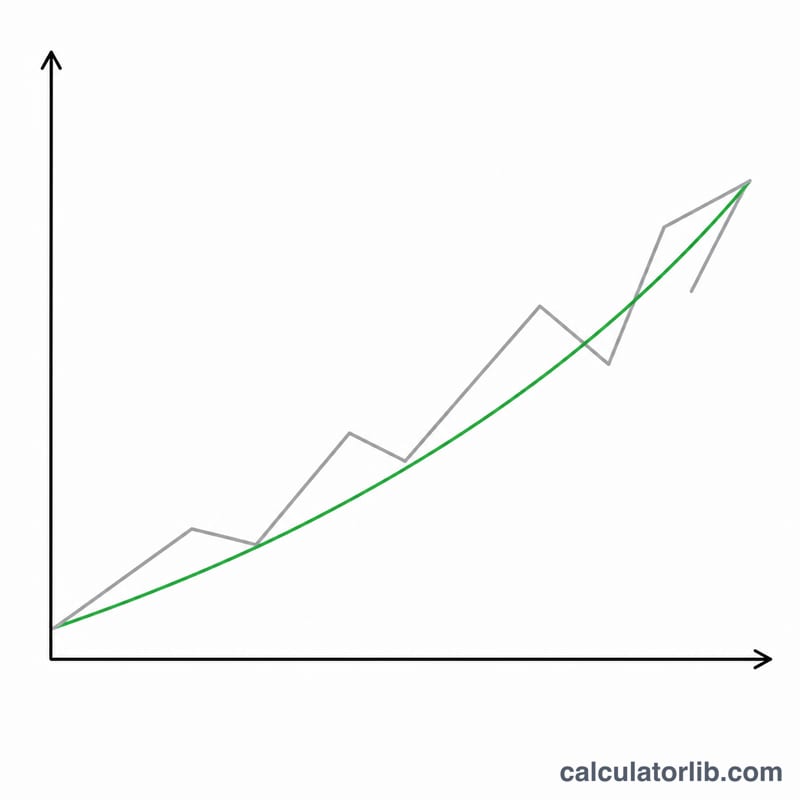

複合年均增長率 (CAGR) 是指在持有期間內,您的起始值以恆定的年率增長到終值時的單一常數年利率,每年的收益都複合在前一個餘額之上。它是一個平滑化的平均數字 — 而不是任何單一年份實際發生情況的記錄。

因為它是平滑化的,CAGR 忽略波動性。一項投資在某年上漲50%,次年下跌25%,可能與穩步上升的投資具有相同的CAGR。年化數字告訴您整個期間的淨效果,但不說明路徑的顛簸性。它也只假設單一的起始值和終值:它不考慮中間現金流,例如額外存款、提取或再投資的股息。如果在期間內添加或移除了資金,原始起始/終值的CAGR將誤述實際投資資本收益 — 金錢加權措施 (IRR) 在此更為合適。

CAGR 也不同於年度收益的簡單平均數。簡單平均數將每年的百分比收益相加並除以年數;當收益變化時,它總是等於或高於CAGR,因為它不懲罰虧損所造成的拖累。CAGR(幾何平均數)反映真實累積財富。

要對結果進行基準測試,請在可比較的期間內將其與廣泛引用的參考利率進行比較。常見的參考點包括現行通脹率(以便您可以判斷實際收益與名目收益)、現金或短期政府工具的收益,以及廣泛股票市場指數的長期平均回報。CAGR 低於通脹率意味著即使名目餘額增加,購買力也會喪失。這些只是一般性比較,不構成投資建議或對未來結果的預測。

關鍵詞定義

- CAGR / 年化回報

- 起始值必須按恆定的年利率增長,每年複合,才能在持有期間內達到終值的常數年利率。計算公式為 \(\left[\left(V_{end}/V_{start}\right)^{1/n}-1\right]\times100\%\)。

- 總回報

- 從開始到結束的總百分比變化,忽略時間:\(\left(V_{end}/V_{start}-1\right)\times100\%\)。一項1,000美元的投資終值為2,000美元,總回報為 +100%。

- 簡單平均回報

- 各個年度收益的算術平均值。與CAGR不同,它不複合,當收益波動時往往會高估累積增長。

- 持有期 (n)

- 投資持有的時間長度,以年為單位表示。它是CAGR公式中指數的分母;部分年份可以輸入為十進制(例如1.5年)。

- 增長倍數

- 比率 \(V_{end}/V_{start}\)。倍數為2.0表示價值翻倍;1.3表示增長30%;低於1.0表示虧損。

- 起始值 (Vstart)

- 投資金額或持有期開始時的投資價值。

- 終值 (Vend)

- 持有期結束時的投資價值,包括任何再投資的收益。

常見問題

為什麼 CAGR 和簡單平均不一樣?CAGR 已把複利效果納入考量,而簡單平均只是把總報酬除以年數,忽略了獲利會在前一年獲利的基礎上繼續累積的滾雪球效應。

可以用來計算虧損嗎?可以。如果期末金額低於期初金額,計算機就會回報負的年化報酬率。

如果持有不到一年怎麼辦?輸入小數年數即可,例如半年就填 0.5,公式同樣適用。