Qu'est-ce que le calculateur de rendement moyen ?

Cet outil mesure la croissance annuelle moyenne de votre placement. Il affiche le rendement annuel moyen, plus connu sous le nom de taux de croissance annuel composé (TCAC), qui lisse le gain total réalisé sur toute la période de détention pour le ramener à un seul pourcentage annuel. C'est la méthode la plus fiable pour comparer des placements détenus pendant des durées différentes.

Comment l'utiliser

Saisissez trois valeurs : la valeur initiale de votre placement, sa valeur finale et le nombre d'années pendant lesquelles vous l'avez conservé. Le calculateur vous donne alors le rendement annualisé (TCAC), le rendement total sur l'ensemble de la période, une moyenne simple par an et le gain total en euros.

La formule expliquée

Le rendement annualisé repose sur la formule $$r = \left(\frac{V_{finale}}{V_{initiale}}\right)^{1/n} - 1$$ Le rapport entre la valeur finale et la valeur initiale donne le multiple de croissance ; en l'élevant à la puissance \(1/n\), on convertit ce multiple en un taux annuel ; et en soustrayant 1, on l'exprime sous forme de variation en pourcentage. Contrairement à une moyenne simple, le TCAC tient compte des intérêts composés.

Exemple concret

Imaginons que vous investissiez 1 000 € et que votre placement atteigne 2 000 € au bout de 5 ans. Le multiple de croissance est de \(2\,000 / 1\,000 = 2\). En élevant 2 à la puissance \(1/5\), on obtient environ \(1{,}1487\), soit un rendement annualisé d'environ 14,87 % par an. Le rendement total est de 100 % et le gain total s'élève à 1 000 €.

Interpréter votre résultat

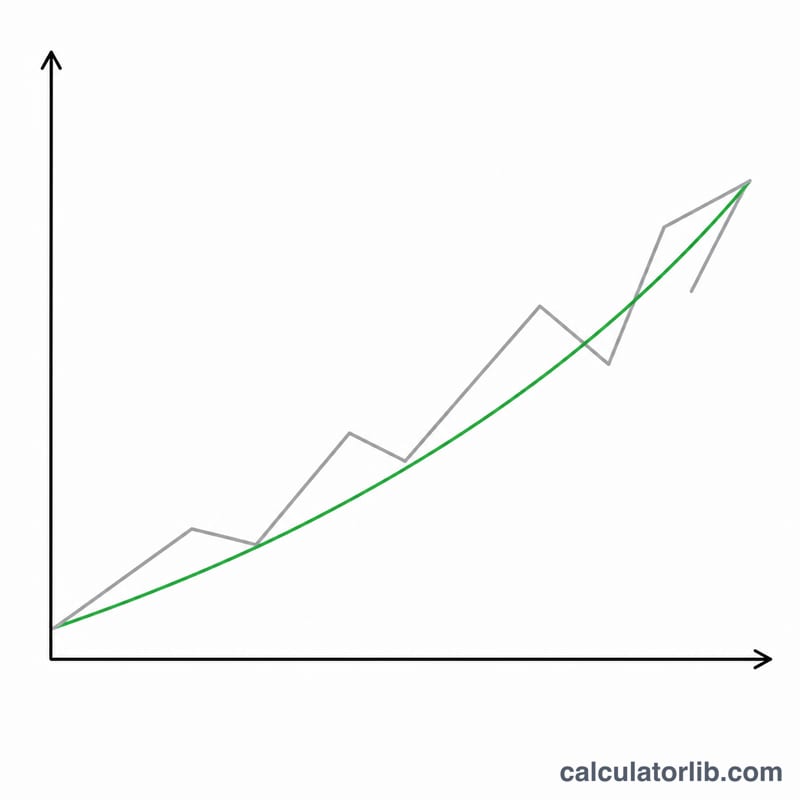

Le taux de croissance annuel composé (TCAC) est le taux annuel constant unique qui aurait fait croître votre valeur initiale jusqu'à votre valeur finale sur la période de détention, chaque gain annuel se composant sur le solde précédent. C'est un chiffre lissé et moyen — pas un enregistrement de ce qui s'est réellement passé une année donnée quelconque.

Parce qu'il est lissé, le TCAC ignore la volatilité. Un investissement qui a gagné 50 % une année et perdu 25 % l'année suivante peut avoir le même TCAC qu'un investissement qui a progressé régulièrement. Le chiffre annualisé vous indique l'effet net sur toute la période, mais ne dit rien sur les à-coups du parcours. Il suppose également une seule valeur de début et de fin : il ne tient pas compte des flux de trésorerie intermédiaires tels que les dépôts supplémentaires, les retraits ou les dividendes réinvestis. Si de l'argent a été ajouté ou retiré au cours de la période, le TCAC sur les valeurs brutes de début/fin donnera une fausse déclaration du rendement réel du capital investi — une mesure pondérée en fonction de l'argent (TIR) est plus appropriée à cet égard.

Le TCAC diffère également d'une moyenne simple des rendements annuels. La moyenne simple additionne le rendement en pourcentage de chaque année et divise par le nombre d'années ; elle est toujours égale ou supérieure au TCAC chaque fois que les rendements varient, car elle ne pénalise pas l'effet de traînée créé par les pertes. Le TCAC (une moyenne géométrique) reflète la vraie richesse accumulée.

Pour comparer un résultat, comparez-le avec des taux de référence largement cités sur un horizon comparable. Les points de référence courants incluent le taux d'inflation en vigueur (afin que vous puissiez juger la croissance réelle par rapport à nominale), le rendement de la trésorerie ou des instruments gouvernementaux à court terme, et le rendement moyen à long terme d'un large indice boursier. Un TCAC inférieur au taux d'inflation signifie une perte de pouvoir d'achat même si le solde nominal a augmenté. Ce ne sont que des comparaisons générales et ne constituent pas des conseils en matière d'investissement ou une prédiction des résultats futurs.

Termes clés définis

- TCAC / Rendement annualisé

- Le taux annuel constant auquel la valeur de départ devrait croître, composée chaque année, pour atteindre la valeur finale sur la période de détention. Calculé comme \(\left[\left(V_{fin}/V_{début}\right)^{1/n}-1\right]\times100\%\).

- Rendement total

- Le pourcentage de variation global du début à la fin, en ignorant le temps : \(\left(V_{fin}/V_{début}-1\right)\times100\%\). Un investissement de 1 000 $ se terminant à 2 000 $ a un rendement total de +100 %.

- Rendement moyen simple

- La moyenne arithmétique des rendements annuels individuels. Contrairement au TCAC, il ne se compose pas et tend à surestimer la croissance accumulée lorsque les rendements fluctuent.

- Période de détention (n)

- La durée pendant laquelle l'investissement a été conservé, exprimée en années. C'est le dénominateur de l'exposant dans la formule du TCAC ; les années partielles peuvent être entrées sous forme de décimales (par exemple 1,5 ans).

- Multiple de croissance

- Le rapport \(V_{fin}/V_{début}\). Un multiple de 2,0 signifie que la valeur a doublé ; 1,3 signifie qu'elle a augmenté de 30 % ; en dessous de 1,0 indique une perte.

- Valeur de départ (Vdébut)

- Le montant investi ou la valeur de l'investissement au début de la période de détention.

- Valeur finale (Vfin)

- La valeur de l'investissement à la fin de la période de détention, y compris les gains réinvestis.

FAQ

Pourquoi le TCAC diffère-t-il d'une moyenne simple ? Le TCAC intègre l'effet des intérêts composés, alors qu'une moyenne simple se contente de diviser le rendement total par le nombre d'années sans tenir compte du fait que les gains s'accumulent sur les gains précédents.

Puis-je l'utiliser en cas de perte ? Oui : si la valeur finale est inférieure à la valeur initiale, le calculateur affiche un rendement annualisé négatif.

Et si j'ai conservé le placement moins d'un an ? Saisissez une fraction d'année, par exemple 0,5 pour six mois, et la formule fonctionne tout aussi bien.