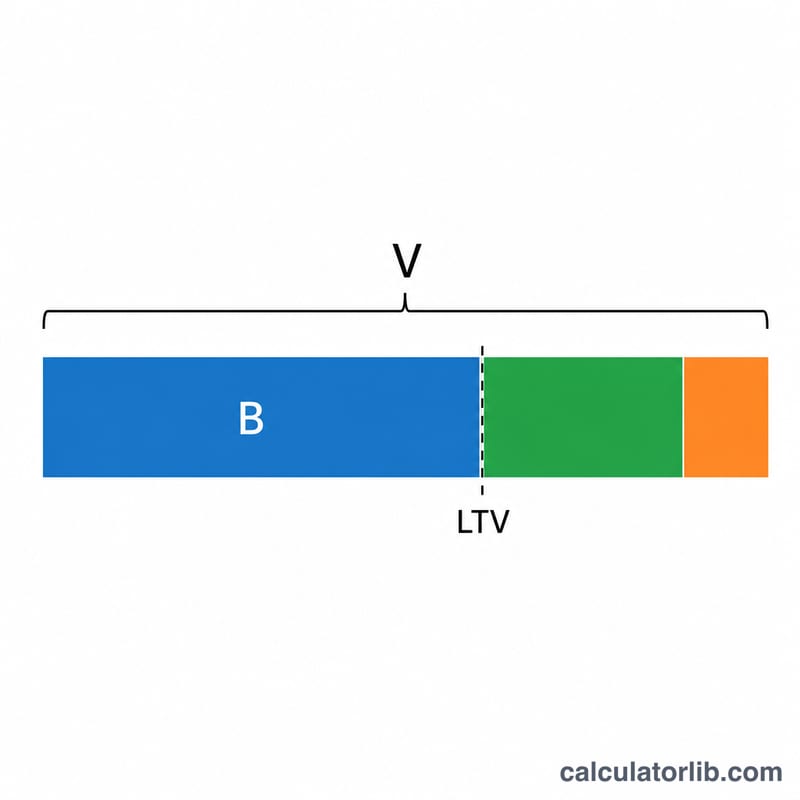

Qu'est-ce qu'un calculateur de prêt sur valeur domiciliaire ?

Un prêt sur valeur domiciliaire vous permet d'emprunter en vous appuyant sur la part de votre logement que vous avez déjà remboursée. Ce calculateur estime deux chiffres essentiels : le montant de capital que vous pouvez réellement mobiliser et la mensualité fixe que vous devrez verser une fois le prêt contracté. Saisissez la valeur de votre bien, le solde hypothécaire actuel, le ratio prêt-valeur (LTV) maximal autorisé par le prêteur, le taux d'intérêt et la durée du prêt pour obtenir une ventilation immédiate.

Comment l'utiliser

Commencez par indiquer la valeur marchande actuelle de votre logement ainsi que le solde restant de votre prêt hypothécaire. La plupart des prêteurs autorisent un endettement combiné pouvant atteindre 80 à 90 % du ratio prêt-valeur ; renseignez donc le champ LTV avec la limite fixée par votre établissement. Ajoutez le taux d'intérêt annuel proposé pour ce prêt et choisissez une durée (généralement de 5 à 30 ans). Le calculateur affiche alors votre valeur nette disponible, votre mensualité, le total remboursé et le total des intérêts.

La formule expliquée

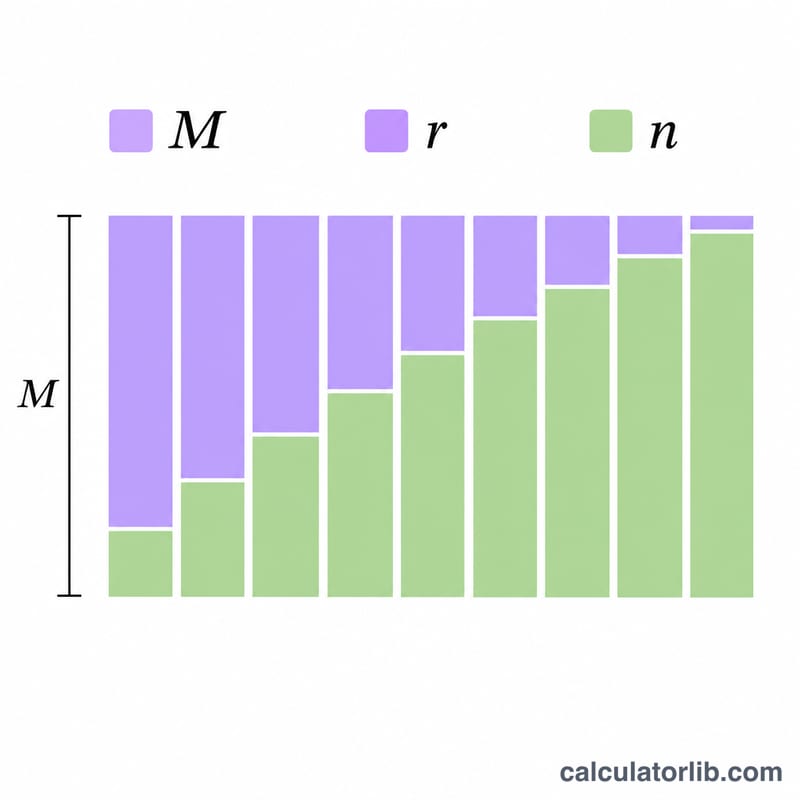

On détermine d'abord le capital empruntable avec $$P = V \cdot \text{LTV} - B$$ où \(V\) représente la valeur du bien, \(\text{LTV}\) la fraction prêt-valeur et \(B\) le solde de votre prêt hypothécaire actuel. La mensualité est ensuite calculée à l'aide de la formule d'amortissement classique $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$ où \(r\) correspond au taux d'intérêt mensuel (taux annuel ÷ 12) et \(n\) au nombre total de mensualités (années × 12).

Exemple chiffré

Supposons que votre logement vaille 400 000 $, que vous deviez encore 250 000 $, que votre prêteur autorise un LTV de 80 %, que le taux soit de 7,5 % et la durée de 15 ans. Le montant empruntable s'élève à $$400\,000 \times 0{,}80 = 320\,000\ \$$$ ; en déduisant les 250 000 $ d'hypothèque, il reste 70 000 $ de valeur nette disponible. À un taux mensuel de 0,625 % sur 180 mensualités, la mensualité avoisine 649 $, pour un total d'intérêts d'environ 46 800 $.

FAQ

Qu'est-ce que le LTV ? Le ratio prêt-valeur correspond au pourcentage de la valeur de votre logement que peut représenter l'ensemble des prêts qui le garantissent. Un plafond LTV de 80 % sur un bien de 400 000 $ autorise une dette combinée de 320 000 $.

Est-ce la même chose qu'une marge de crédit hypothécaire (HELOC) ? Non. Un prêt sur valeur domiciliaire est versé en une somme forfaitaire assortie de mensualités fixes, ce que modélise cet outil. Une marge de crédit hypothécaire est une ligne de crédit renouvelable à versements variables.

Pourquoi ma valeur nette disponible est-elle nulle ? Si le solde de votre hypothèque dépasse la valeur du logement multipliée par la limite LTV, vous n'avez aucune valeur nette empruntable : le résultat est alors plafonné à zéro.