Qu'est-ce qu'un calculateur de mensualité de prêt immobilier ?

Un calculateur de mensualité de prêt immobilier estime le montant fixe que vous rembourserez chaque mois — capital et intérêts (C&I) — sur un crédit amortissable. À partir du montant emprunté, du taux d'intérêt annuel et de la durée en années, il calcule la mensualité constante, ainsi que le montant total et le coût total des intérêts sur toute la durée du prêt. Cet outil ne prend en compte que la part « capital et intérêts » : la taxe foncière, l'assurance habitation, les charges de copropriété et l'assurance emprunteur sont facturées à part et ne sont pas incluses. À noter : ce calculateur reprend la logique d'amortissement standard utilisée aux États-Unis ; en France, le coût d'un crédit immobilier inclut généralement aussi l'assurance emprunteur et des frais annexes (TAEG), qui ne figurent pas ici.

Comment l'utiliser

Saisissez le montant emprunté (le capital du prêt, et non le prix du logement), le taux d'intérêt annuel en pourcentage (par exemple 6,5) et la durée du prêt en années (souvent 15 ou 30 ans). Le calculateur convertit le taux annuel en taux mensuel et la durée en nombre de mensualités, puis détermine votre mensualité constante.

La formule expliquée

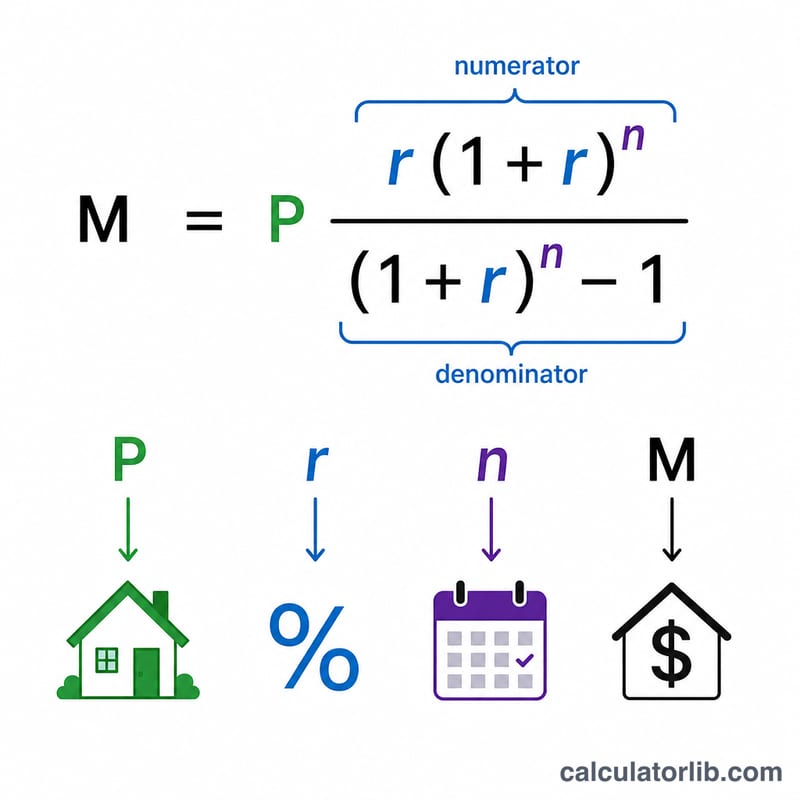

La formule d'amortissement classique est $$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$, où \(P\) est le montant emprunté, \(r\) le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre total de mensualités (années × 12). Chaque mensualité est identique : au début, elle est composée surtout d'intérêts, puis de plus en plus de capital. Si le taux est de 0 %, la mensualité se résume à \(P \div n\).

Exemple chiffré

Empruntez 300 000 $ à 6,5 % sur 30 ans. Le taux mensuel est de \(0{,}065 \div 12 \approx 0{,}0054167\) et \(n = 360\). En appliquant la formule, on obtient une mensualité d'environ 1 896,20 $. Sur 360 mensualités, cela représente un total d'environ 682 633 $, dont près de 382 633 $ d'intérêts.

FAQ

Les taxes et l'assurance sont-elles comprises ? Non. L'outil n'affiche que le capital et les intérêts. Ajoutez séparément les frais d'escrow (taxes, assurance) pour une estimation complète de type PITI.

Quel taux dois-je saisir ? Utilisez le taux annuel qui vous a été proposé. Le calculateur le convertit automatiquement en taux mensuel.

Puis-je simuler un prêt à 0 % ? Oui — saisissez 0 comme taux et la mensualité devient simplement le montant emprunté divisé par le nombre de mois.