주택담보대출 상환금 계산기란?

주택담보대출 상환금 계산기는 원리금 균등상환 방식 주택대출의 매월 고정 상환금, 즉 원금과 이자(P&I)를 한꺼번에 계산해 주는 도구입니다. 대출 원금, 연이율, 상환 기간(년)을 입력하면 매달 갚아야 할 일정한 금액은 물론, 대출 기간 전체 동안 갚게 될 총 상환액과 총 이자까지 알려 줍니다. 이 계산기는 원리금(P&I) 부분만 다룹니다. 미국의 경우 재산세, 주택보험료, 주택관리비(HOA), 모기지보험료(PMI) 등은 별도로 청구되며 여기에는 포함되지 않습니다. 한국의 주택담보대출도 기본 원리금 계산 방식은 동일하므로, 세금·보험 등 부대비용을 제외한 순수 원리금 기준 시뮬레이션 용도로 활용하실 수 있습니다.

사용 방법

먼저 실제로 빌리는 금액(주택 가격이 아니라 대출 원금)을 입력하세요. 그다음 연이율을 퍼센트(예: 6.5)로 입력하고, 마지막으로 상환 기간을 연 단위(흔히 15년 또는 30년)로 입력합니다. 계산기는 연이율을 월 이율로 환산하고 기간을 총 상환 횟수(개월)로 바꾼 뒤, 매달 동일하게 갚는 월 상환금을 계산합니다.

계산 공식 풀이

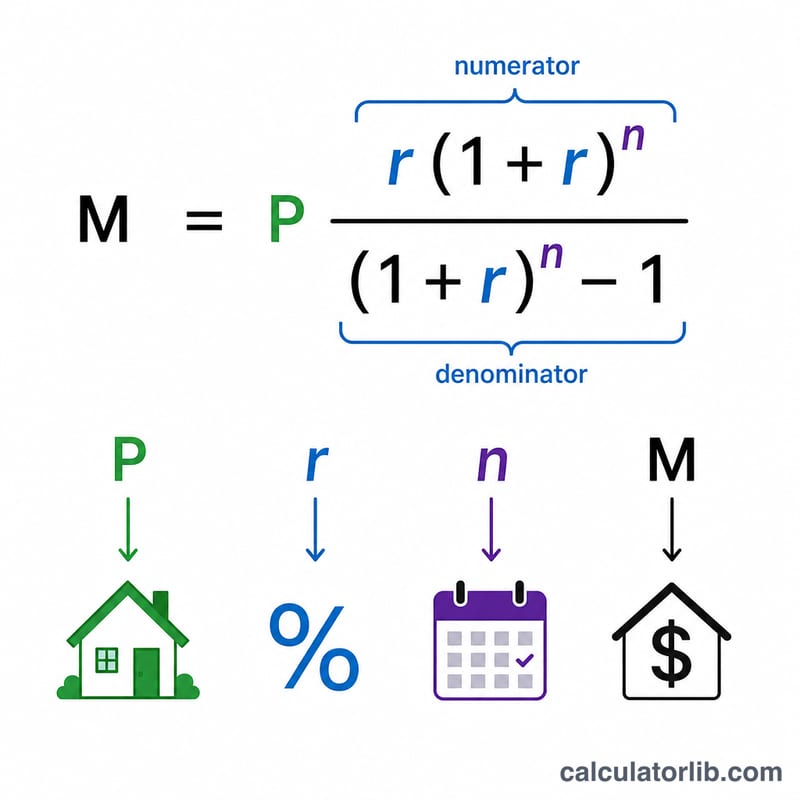

표준 원리금 균등상환 공식은 다음과 같습니다.

$$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$

여기서 P는 대출 원금, r은 월 이율(연이율 ÷ 12 ÷ 100), n은 총 상환 횟수(년 × 12)를 뜻합니다. 매달 갚는 금액은 모두 같지만, 초반에는 대부분 이자로 빠지고 후반으로 갈수록 원금 상환 비중이 커집니다. 만약 금리가 0%라면 월 상환금은 단순히 원금 ÷ 상환 횟수(\(P \div n\))가 됩니다.

계산 예시

30년 만기, 연 6.5% 금리로 300,000달러를 빌린다고 가정해 봅시다. 월 이율은 \(0.065 \div 12 \approx 0.0054167\)이고, \(n = 360\)입니다. 이를 공식에 대입하면 월 상환금은 약 1,896.20달러가 됩니다. 360번 상환하면 총 약 682,633달러를 갚게 되며, 이 중 약 382,633달러가 이자에 해당합니다.

자주 묻는 질문

세금과 보험료도 포함되나요? 아니요. 이 계산기는 원금과 이자만 보여 줍니다. 전체 PITI(원금·이자·세금·보험)를 알려면 에스크로 항목을 따로 더해야 합니다. 한국에서는 재산세 등이 별도로 부과되는 점을 참고하세요.

어떤 금리를 입력해야 하나요? 안내받은 연이율(연 퍼센트)을 그대로 입력하시면 됩니다. 계산기가 자동으로 월 이율로 나눠 계산합니다.

금리 0% 대출도 계산할 수 있나요? 네. 금리에 0을 입력하면 월 상환금이 대출 원금을 상환 개월 수로 나눈 값으로 계산됩니다.