À quoi sert ce calculateur

Le calculateur de comparaison de prêts immobiliers vous permet de mettre deux taux d'intérêt face à face, pour un même montant emprunté et une même durée. Même une fraction de pour cent suffit à modifier votre mensualité et peut représenter des dizaines de milliers d'euros sur la durée d'un prêt de 30 ans. Cet outil affiche la mensualité, le montant total remboursé et le total des intérêts pour chaque prêt, ainsi que l'écart entre les deux.

Comment l'utiliser

Saisissez le montant du prêt (le capital que vous comptez emprunter), la durée en années, puis les deux taux annuels (TAEG) que vous souhaitez comparer — par exemple un taux proposé par votre banque face à un taux obtenu auprès d'un autre établissement ou d'un courtier. Le résultat indique immédiatement quel prêt revient le moins cher, et de combien, aussi bien chaque mois que sur l'ensemble de la durée.

La formule expliquée

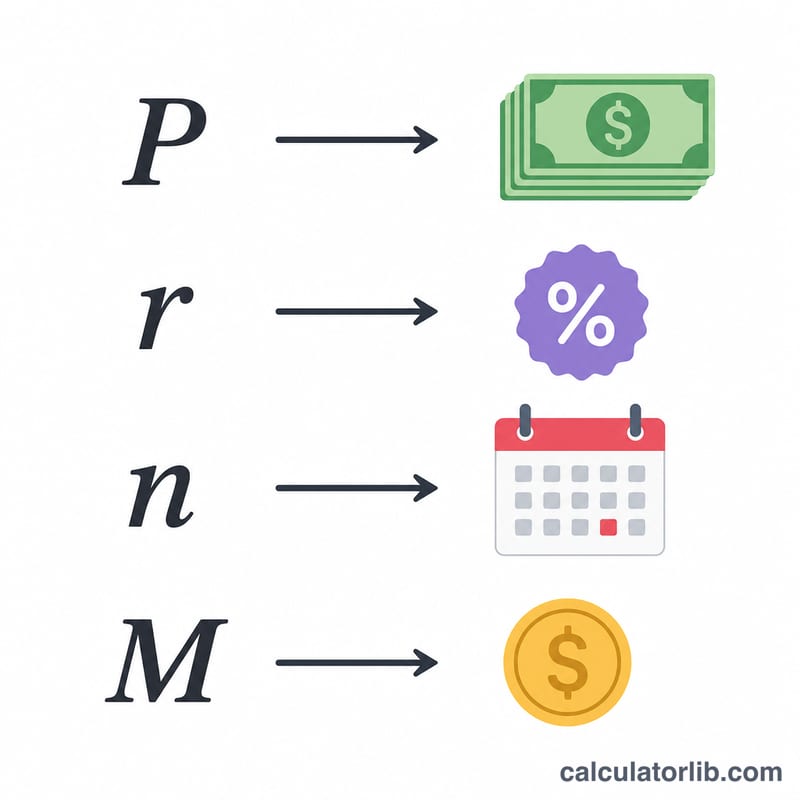

Chaque prêt à taux fixe repose sur la formule d'amortissement standard $$M = P \cdot \frac{r}{1-(1+r)^{-n}}$$, où \(P\) est le capital, \(r\) le taux d'intérêt mensuel (le TAEG divisé par 12 puis par 100) et \(n\) le nombre total de mensualités (années × 12). En multipliant la mensualité par \(n\), on obtient le coût total ; en retranchant le capital, on obtient le total des intérêts.

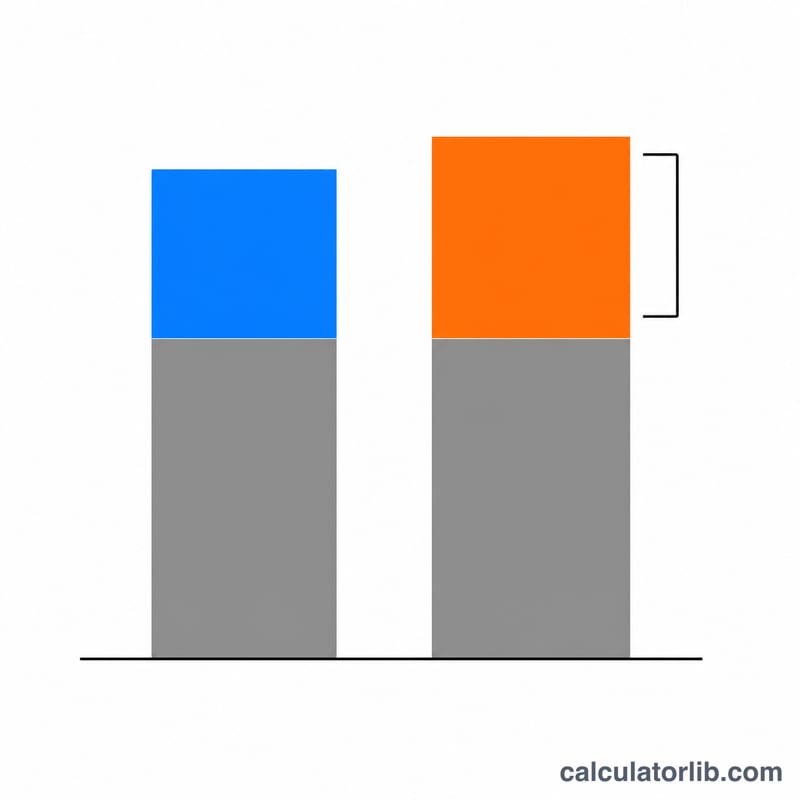

Exemple chiffré

Pour un prêt de 300 000 $ sur 30 ans (360 mensualités) : à 6,5 %, le taux mensuel est de \(0{,}0054167\), soit une mensualité d'environ 1 896,20 $ et un coût total d'environ 682 633 $. À 6,0 %, la mensualité tombe à environ 1 798,65 $ pour un coût total d'environ 647 515 $. Le taux le plus bas permet d'économiser près de 97,55 $ par mois, soit environ 35 118 $ sur toute la durée.

FAQ

Les taxes et assurances sont-elles incluses ? Non — l'outil ne calcule que le capital et les intérêts, afin de comparer les taux de façon claire et nette. (En France, l'assurance emprunteur et les frais de garantie s'ajoutent au coût réel du crédit.)

Et si je saisis 0 % comme taux ? Le calculateur répartit alors le capital de manière égale sur toute la durée, pour éviter une division par zéro.

Cet outil est-il propre à un pays ? Non. Il s'agit d'une comparaison universelle d'amortissement à taux fixe, qui fonctionne avec n'importe quelle devise, dès lors que les deux prêts partagent le même montant et la même durée.