Qu'est-ce que la table de conversion taux précompté ↔ TAEG ?

Ce calculateur convertit un taux précompté (« add-on rate », un taux d'intérêt fixe appliqué au capital initial pour toute la durée du prêt) en taux annuel effectif global (TAEG) d'un prêt amorti à mensualités constantes — et inversement. La méthode du taux précompté est une convention courante du crédit à la consommation à l'étranger, notamment pour les prêts auto, les prêts moto et les ventes à tempérament. Comme l'emprunteur rembourse progressivement le capital tout en payant des intérêts sur la totalité du capital initial pendant toute la durée, le TAEG réel équivaut environ au double du taux précompté. Il s'agit d'un calcul financier universel, valable dans n'importe quel pays.

Comment l'utiliser

Saisissez un taux en pourcentage, choisissez le sens de conversion (du TAEG vers le taux précompté, ou l'inverse), sélectionnez la périodicité des versements (nombre de paiements par an), puis définissez le nombre maximal de paiements et le pas. L'outil affiche une ligne par durée de prêt afin de comparer l'évolution de la conversion selon la durée.

La formule

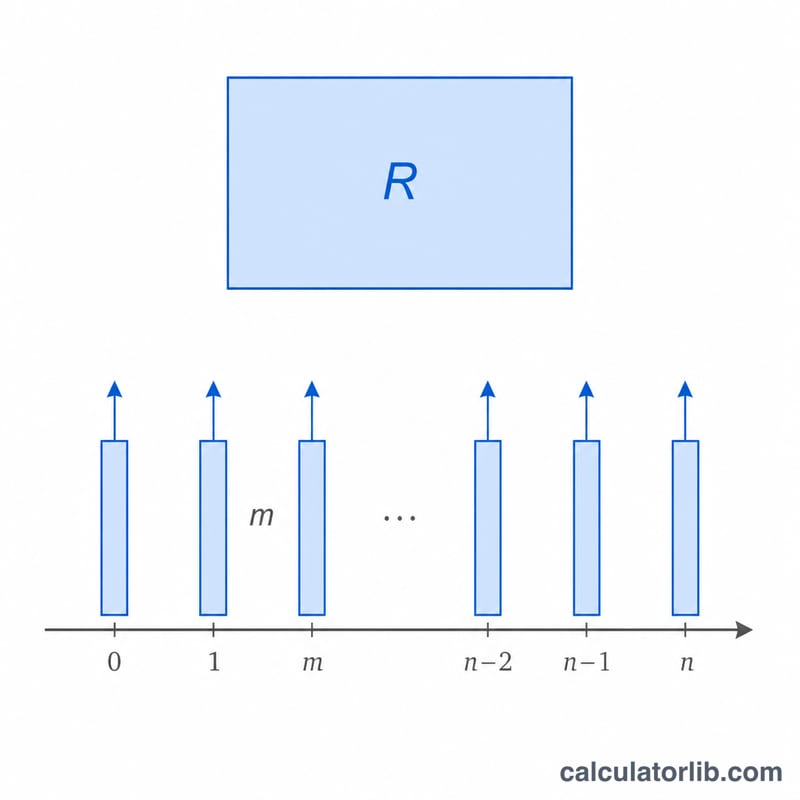

Soit \(m\) le nombre de paiements par an, \(n\) le nombre de paiements et \(i = R/m\) le taux par période, où \(R\) est le taux annuel effectif (en décimal). Le facteur de remboursement total (montant total payé divisé par le capital) vaut $$\frac{n \cdot i}{1 - (1+i)^{-n}}.$$ Le taux précompté (ratio total des intérêts fixes) est $$A = \frac{n \cdot (R/m)}{1 - (1 + R/m)^{-n}} - 1.$$ Pour repasser du taux précompté au TAEG, on résout numériquement la même équation par rapport à \(R\).

Exemple chiffré

Prenons \(R = 5\,\%\) de taux annuel effectif, des mensualités (\(m = 12\)) et \(n = 60\). Le taux par période vaut $$i = \frac{0{,}05}{12} = 0{,}00416667.$$ \((1+i)^{-60} = 0{,}779205\), donc \(1 - 0{,}779205 = 0{,}220795\). $$\text{Facteur} = \frac{60 \times 0{,}00416667}{0{,}220795} = \frac{0{,}25}{0{,}220795} = 1{,}13227.$$ Taux précompté \(A = 0{,}13227 = 13{,}23\,\%\). Inversement, un taux précompté de \(13{,}227\,\%\) à \(n = 60\) redonne \(R \approx 5\,\%\) de TAEG.

FAQ

Pourquoi le TAEG est-il environ le double du taux précompté ? Le taux précompté facture les intérêts sur la totalité du capital initial alors même que le solde diminue au fil du temps : le coût annualisé réel est donc plus élevé.

La colonne du taux précompté est-elle annuelle ou totale ? Il s'agit du ratio total des intérêts fixes sur l'ensemble de la durée. Divisez-le par le nombre d'années (\(n/m\)) pour obtenir une valeur annualisée.

À quoi sert le pas ? Il définit l'écart entre les lignes de la table : par exemple, un pas de 6 avec un maximum de 60 affiche \(n = 6, 12, 18, \ldots 60\).