什么是附加利率与APR换算表?

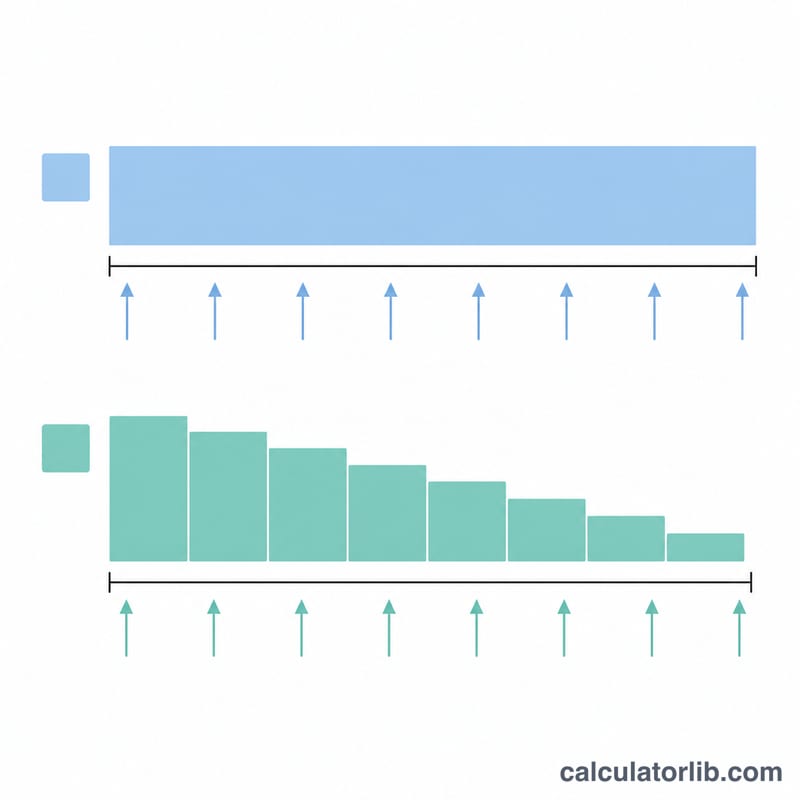

本计算器用于在附加利率(add-on rate,即在整个贷款期内按原始本金一次性计收的固定利率)与等额分期还款贷款的实际年利率(APR)之间相互换算。附加利率法是一种常见的消费信贷计息方式,广泛用于汽车贷款、摩托车贷款以及分期付款销售(在中国,部分车贷、商场分期和信用卡分期也采用类似的"按全额本金计息"思路)。由于借款人本金是逐期偿还的,但利息却始终按最初的全额本金计算,因此真实的APR大约是附加利率的两倍。这套换算属于通用金融数学,适用于任何国家。

如何使用

先在利率栏中以百分比输入数值,再选择换算方向(APR换算为附加利率,或附加利率换算为APR),接着选择还款频率(每年还款次数),最后设定最大还款期数和步长。工具会为每一种贷款期限输出一行结果,方便你直观对比换算结果如何随期限长短而变化。

计算公式

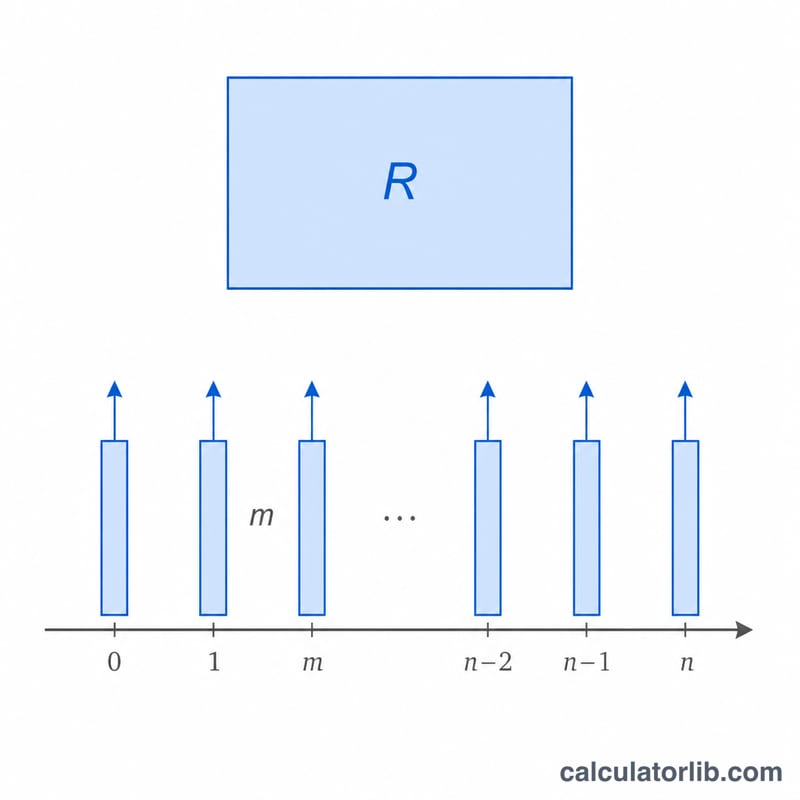

设 \(m\) 为每年还款次数,\(n\) 为还款总期数,\(i = R/m\) 为每期利率,其中 \(R\) 为实际年利率(小数形式)。还款总额系数(总还款额除以本金)为 \(n \cdot i / (1 - (1+i)^{-n})\)。附加利率(即固定利息占本金的总比例)为 $$A = \frac{n \cdot i}{1 - (1+i)^{-n}} - 1.$$ 若要从附加利率反推APR,则对同一方程进行数值求解,解出 \(R\)。

实例演算

假设实际年利率 \(R = 5\%\),按月还款(\(m = 12\)),共 \(n = 60\) 期。每期利率 \(i = 0.05/12 = 0.00416667\)。\((1+i)^{-60} = 0.779205\),于是 \(1 - 0.779205 = 0.220795\)。系数 $$= \frac{60 \times 0.00416667}{0.220795} = \frac{0.25}{0.220795} = 1.13227.$$ 附加利率 \(A = 0.13227 = 13.23\%\)。反过来,将 13.227% 的附加利率在 \(n = 60\) 时反推,得到的 APR \(\approx 5\%\)。

常见问题

为什么APR大约是附加利率的两倍?附加利率始终按最初的全额本金计息,即便贷款余额会随着还款逐期下降,因此换算成真实的年化成本后会明显更高。

附加利率这一列是年值还是总值?它是整个贷款期内固定利息占本金的总比例。若要换算成年化的附加利率,请除以贷款年数(\(n/m\))。

步长有什么作用?它决定了表格各行之间的间隔。例如步长为 6、最大期数为 60 时,表格会显示 \(n = 6\)、12、18……一直到 60。