Что такое таблица пересчёта ставки add-on и APR?

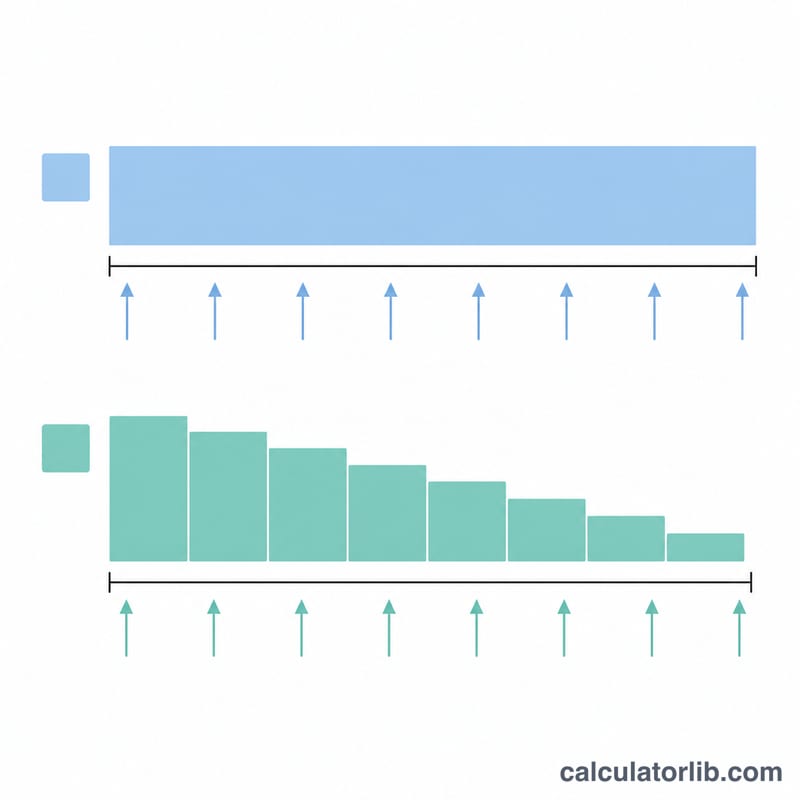

Этот калькулятор пересчитывает ставку add-on (фиксированный процент, начисляемый на всю исходную сумму кредита за весь срок) в эффективную годовую ставку (APR) аннуитетного кредита с равными платежами — и обратно. Метод add-on широко применяется в потребительском кредитовании: автокредиты, займы на мотоциклы, рассрочка при покупке товаров. Поскольку заёмщик гасит основной долг постепенно, но проценты весь срок начисляются на полную исходную сумму, реальная APR оказывается примерно вдвое выше ставки add-on. Это универсальная финансовая математика, которая работает в любой стране.

Как пользоваться

Введите ставку в процентах, выберите направление пересчёта (из APR в add-on или из add-on в APR), укажите частоту платежей (число выплат в год), затем задайте максимальное количество платежей и шаг. Калькулятор выведет по одной строке на каждый срок кредита — так удобно сравнить, как меняется результат в зависимости от длительности.

Формула

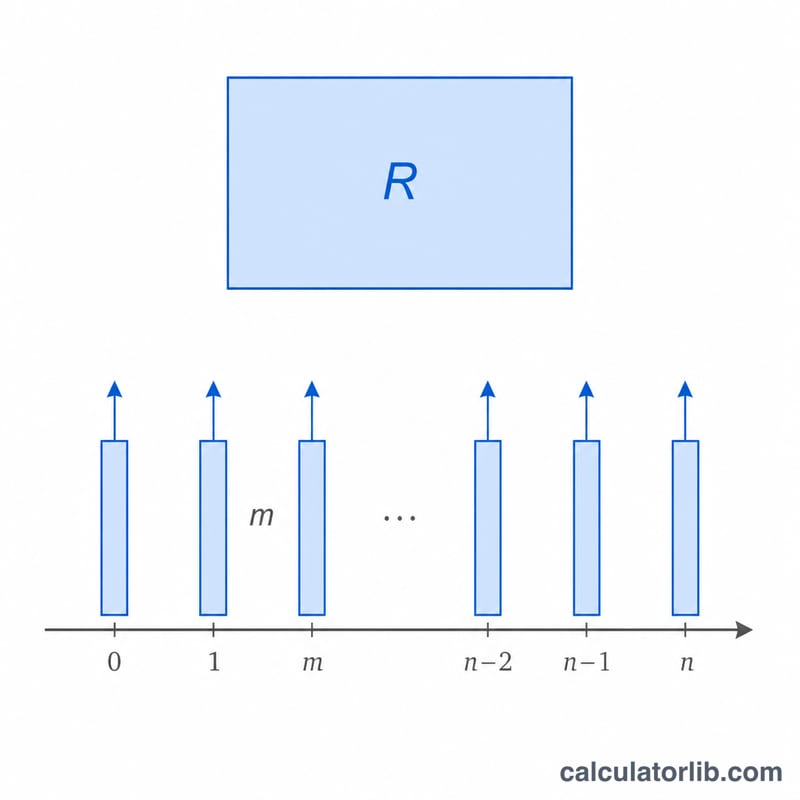

Пусть \(m\) — число платежей в год, \(n\) — общее количество платежей, а \(i = R/m\) — ставка за период, где \(R\) — эффективная годовая ставка (в долях). Коэффициент полной выплаты (всего выплачено, делённое на основной долг) равен \(\frac{n \cdot i}{1 - (1+i)^{-n}}\). Ставка add-on (доля общих фиксированных процентов) составляет $$A = \frac{n \cdot i}{1 - (1+i)^{-n}} - 1.$$ Чтобы перейти от add-on обратно к APR, то же уравнение решается относительно \(R\) численным методом.

Разбор примера

Возьмём \(R = 5\%\) эффективной годовой ставки, ежемесячные платежи (\(m = 12\)), \(n = 60\). Ставка за период \(i = 0{,}05/12 = 0{,}00416667\). \((1+i)^{-60} = 0{,}779205\), значит \(1 - 0{,}779205 = 0{,}220795\). Коэффициент $$= \frac{60 \times 0{,}00416667}{0{,}220795} = \frac{0{,}25}{0{,}220795} = 1{,}13227.$$ Ставка add-on \(A = 0{,}13227 = 13{,}23\%\). Обратный пересчёт ставки add-on \(13{,}227\%\) при \(n = 60\) даёт \(R \approx 5\%\) APR.

Частые вопросы

Почему APR примерно вдвое больше ставки add-on? При методе add-on проценты начисляются на всю исходную сумму, хотя остаток долга со временем уменьшается, поэтому реальная годовая стоимость кредита выше.

Столбец add-on — это годовая ставка или итог за весь срок? Это общая доля фиксированных процентов за весь срок. Чтобы получить годовое значение, разделите её на количество лет (\(n/m\)).

Что делает шаг? Он задаёт интервал между строками таблицы: например, шаг 6 при максимуме 60 покажет \(n = 6, 12, 18, \ldots 60\).