ऐड-ऑन रेट बनाम APR रूपांतरण तालिका क्या है?

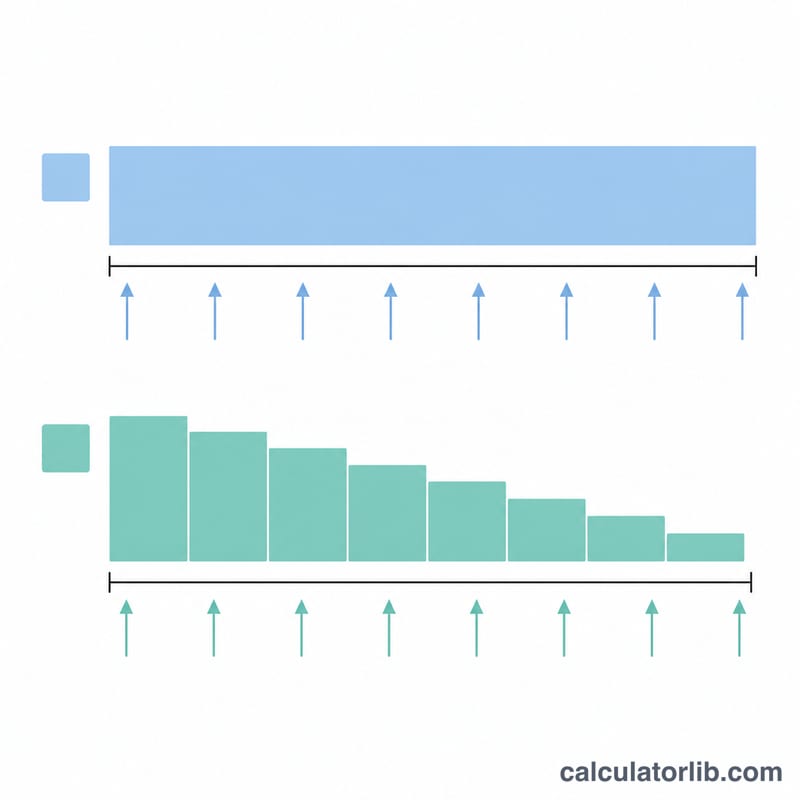

यह कैलकुलेटर ऐड-ऑन रेट (पूरी लोन अवधि के लिए मूल राशि पर एकमुश्त लगाई जाने वाली सपाट ब्याज दर) और समान-किस्त वाले लोन की प्रभावी वार्षिक दर (APR) के बीच रूपांतरण करता है। ऐड-ऑन तरीका कार लोन, बाइक लोन और किस्तों पर बिक्री जैसे उपभोक्ता ऋणों में आम तौर पर इस्तेमाल होता है। चूँकि उधार लेने वाला मूल राशि धीरे-धीरे चुकाता है, लेकिन ब्याज पूरी अवधि तक पूरी मूल राशि पर ही लगता रहता है, इसलिए असली APR ऐड-ऑन रेट से लगभग दोगुनी हो जाती है। यह गणित सार्वभौमिक है और किसी भी देश में लागू होता है।

इसका उपयोग कैसे करें

प्रतिशत में एक दर दर्ज करें, चुनें कि किस दिशा में रूपांतरण करना है (APR से ऐड-ऑन, या ऐड-ऑन से APR), किस्त की आवृत्ति (प्रति वर्ष कितनी किस्तें) चुनें, फिर किस्तों की अधिकतम संख्या और स्टेप तय करें। यह टूल हर लोन अवधि के लिए एक पंक्ति दिखाता है, ताकि आप देख सकें कि अवधि बढ़ने के साथ रूपांतरण कैसे बदलता है।

सूत्र

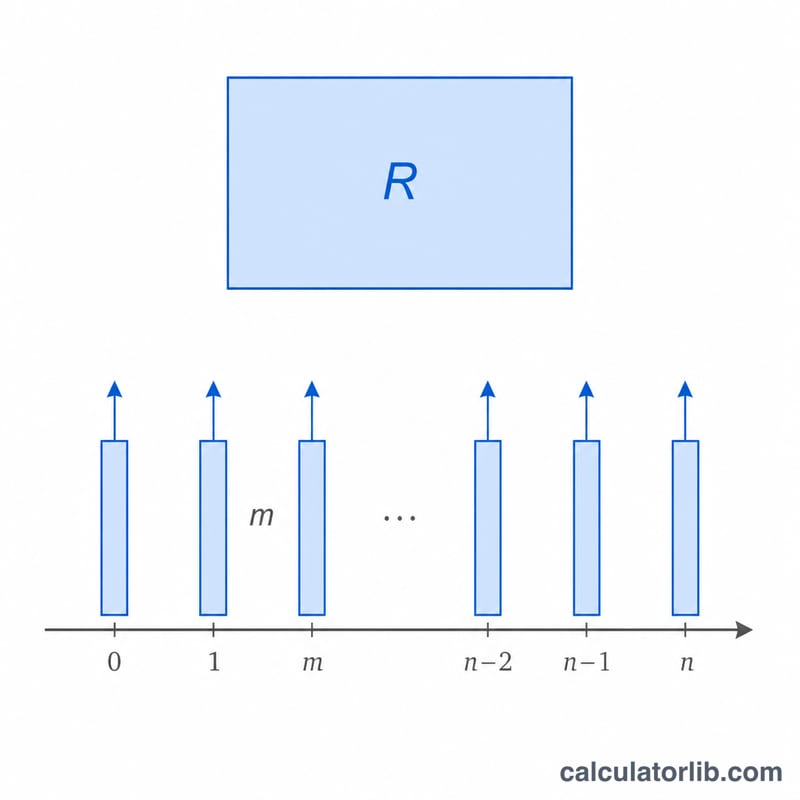

मान लें \(m\) = प्रति वर्ष किस्तों की संख्या, \(n\) = किस्तों की कुल संख्या, और \(i = R/m\) प्रति-अवधि दर, जहाँ \(R\) प्रभावी वार्षिक दर (दशमलव में) है। कुल चुकौती कारक (कुल भुगतान ÷ मूल राशि) $$\frac{n \cdot i}{1 - (1+i)^{-n}}$$ होता है। ऐड-ऑन (कुल सपाट ब्याज अनुपात) $$A = \frac{n \cdot i}{1 - (1+i)^{-n}} - 1$$ है। ऐड-ऑन से वापस APR निकालने के लिए हम इसी समीकरण को \(R\) के लिए संख्यात्मक रूप से हल करते हैं।

हल किया हुआ उदाहरण

मान लें \(R = 5\%\) प्रभावी वार्षिक, मासिक किस्तें (\(m = 12\)), \(n = 60\)। प्रति-अवधि $$i = 0.05/12 = 0.00416667$$ \((1+i)^{-60} = 0.779205\), इसलिए \(1 - 0.779205 = 0.220795\)। कारक $$\frac{60 \times 0.00416667}{0.220795} = \frac{0.25}{0.220795} = 1.13227$$ ऐड-ऑन \(A = 0.13227 = 13.23\%\)। इसी \(13.227\%\) ऐड-ऑन को \(n = 60\) पर उलटने से \(R \approx 5\%\) APR मिलता है।

अक्सर पूछे जाने वाले सवाल

APR ऐड-ऑन रेट से लगभग दोगुनी क्यों होती है? ऐड-ऑन तरीके में पूरी मूल राशि पर ब्याज लगता है, भले ही बकाया राशि समय के साथ घटती जाती हो, इसलिए असली वार्षिक लागत ज़्यादा हो जाती है।

ऐड-ऑन कॉलम वार्षिक है या कुल? यह पूरी अवधि का कुल सपाट ब्याज अनुपात है। वार्षिक ऐड-ऑन आंकड़ा पाने के लिए इसे वर्षों की संख्या (\(n/m\)) से भाग दें।

स्टेप क्या करता है? यह तालिका की पंक्तियों के बीच का अंतराल तय करता है, जैसे 6 के स्टेप और 60 की अधिकतम सीमा पर \(n = 6, 12, 18, \ldots 60\) दिखाई देगा।