यह कैलकुलेटर क्या करता है

क्षेत्राधिकार: जापान। यह टूल एक तय राशि की मासिक किस्त बचत योजना का मॉडल बनाता है — जिसे आमतौर पर "रिकरिंग डिपॉज़िट" और जापान में teigaku tsumitate (तेइगाकु त्सुमिताते) कहते हैं। आप हर महीने एक निश्चित रकम जमा करते हैं, चाहें तो शुरुआत में एकमुश्त मूलधन भी रख सकते हैं, अपनी चुनी हुई आवृत्ति पर चक्रवृद्धि ब्याज कमाते हैं, और ब्याज पर टैक्स केवल एक बार मैच्योरिटी के समय चुकाते हैं। डिफ़ॉल्ट टैक्स दर 20.315% जापान की जमा-ब्याज पर लगने वाली विदहोल्डिंग है (आयकर 15% + विशेष पुनर्निर्माण आयकर 0.315% + स्थानीय निवासी कर 5%), जो जनवरी 2013 या उसके बाद मैच्योर होने वाली जमाओं पर लागू होती है। चक्रवृद्धि का गणित हर जगह एक जैसा है; सिर्फ़ डिफ़ॉल्ट टैक्स दर और "मैच्योरिटी पर एक ही बार टैक्स" वाला नियम जापान-विशिष्ट है। अगर आप भारत या किसी और देश में हैं, तो ध्यान रखें कि स्थानीय RD और टैक्स नियम अलग हो सकते हैं। मूल स्रोत पेज पर रकम 10,000 येन (मान-येन) की इकाई में डाली जाती है; यहाँ आप किसी भी एक समान मुद्रा-राशि का इस्तेमाल कर सकते हैं।

इसका इस्तेमाल कैसे करें

सालाना ब्याज दर, बचत की अवधि (वर्षों में), अपनी मासिक जमा राशि, कोई शुरुआती मूलधन (अगर हो), चक्रवृद्धि का तरीका (मासिक, अर्धवार्षिक या वार्षिक), हर बार जुड़ने वाले ब्याज पर लागू होने वाला राउंडिंग नियम, और टैक्स का तरीका/दर डालें। कैलकुलेटर आपको कुल जमा राशि, कमाया गया ब्याज, सकल मूलधन + ब्याज, ब्याज पर टैक्स, और टैक्स के बाद की कुल राशि बताएगा।

फ़ॉर्मूला

बैलेंस की शुरुआत शुरुआती मूलधन से होती है, और हर महीने उसमें एक जमा राशि जुड़ती है। हर k-महीने वाली ब्याज तिथि पर (और मैच्योरिटी पर) ब्याज इस तरह जोड़ा जाता है: $$I = \text{balance} \times r \times \frac{\text{months since credit}}{12}$$ फिर इसे राउंड किया जाता है। सभी महीने पूरे होने के बाद:

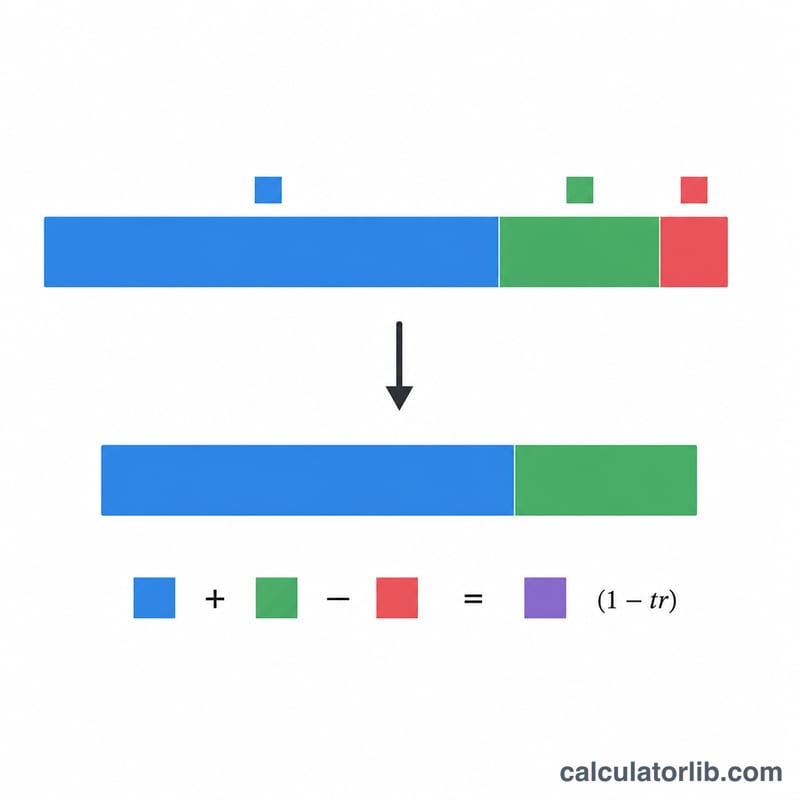

$$\text{totalDeposited} = \text{initialPrincipal} + \text{monthlyDeposit} \times 12 \times \text{years}$$ $$\text{grossInterest} = \text{grossTotal} - \text{totalDeposited}$$ $$\text{taxAmount} = \lfloor \text{grossInterest} \times \text{taxRate} \rfloor$$ $$\text{afterTaxTotal} = \text{grossTotal} - \text{taxAmount}$$

हल किया हुआ उदाहरण

दर 3%, अवधि 2 साल (24 महीने), मासिक जमा 100,000, अर्धवार्षिक चक्रवृद्धि, floor राउंडिंग, और 20.315% टैक्स। महीने 6/12/18/24 पर ब्याज हर बार \(r \times 0.5 = 0.015\) के हिसाब से जुड़ता है। बैलेंस बढ़कर 2,491,360 हो जाता है। कुल जमा = 2,400,000, इसलिए ब्याज = 91,360। $$\text{टैक्स} = \lfloor 91{,}360 \times 0.20315 \rfloor = 18{,}559$$ टैक्स के बाद कुल राशि = 2,472,801।

अक्सर पूछे जाने वाले सवाल

राउंडिंग क्यों मायने रखती है? बैंक आमतौर पर हर अवधि के ब्याज को पूरे येन तक काट देते हैं (truncate करते हैं), और कई अवधियों में यह कुल राशि को थोड़ा कम कर देता है — इसलिए floor डिफ़ॉल्ट है।

यह प्रति-अवधि टैक्स से कैसे अलग है? एक मिलता-जुलता टूल हर चक्रवृद्धि घटना पर ब्याज पर टैक्स लगाता है; यह वाला कुल ब्याज पर मैच्योरिटी के समय सिर्फ़ एक बार टैक्स लगाता है।

क्या यह बिल्कुल सटीक है? नहीं — असली संस्थाओं में ब्याज जोड़ने और भिन्न (fraction) संभालने के नियम अलग-अलग होते हैं, इसलिए इस आँकड़े को एक करीबी अनुमान मानकर चलें।