यह कैलकुलेटर क्या करता है

जब आप कोई बड़ा लॉटरी इनाम जीतते हैं, तो आमतौर पर आपको दो विकल्पों में से एक चुनना होता है — एक बार में मिलने वाली पूरी रकम यानी एकमुश्त (lump sum / "कैश ऑप्शन"), या फिर कई सालों तक बराबर किस्तों में मिलने वाली वार्षिकी (annuity)। यह टूल दोनों विकल्पों की टैक्स के बाद वाली कीमत का अनुमान लगाता है ताकि आप उन्हें आमने-सामने रखकर तुलना कर सकें। ध्यान दें कि टैक्स और लॉटरी के नियम हर देश और राज्य में अलग-अलग होते हैं — यहाँ दिए गए आँकड़े सरल अनुमान भर हैं, कोई टैक्स सलाह नहीं।

इसका उपयोग कैसे करें

घोषित जैकपॉट की रकम डालें, फिर कैश ऑप्शन को जैकपॉट के प्रतिशत के रूप में भरें (आमतौर पर 50–65%), वार्षिकी के वर्षों की संख्या (अक्सर 30) और अपनी कुल प्रभावी टैक्स दर। कैलकुलेटर आपको टैक्स के बाद की एकमुश्त रकम, हर साल मिलने वाली नेट वार्षिकी किस्त, और पूरी अवधि में मिलने वाली कुल वार्षिकी दिखाता है।

फ़ॉर्मूला आसान भाषा में

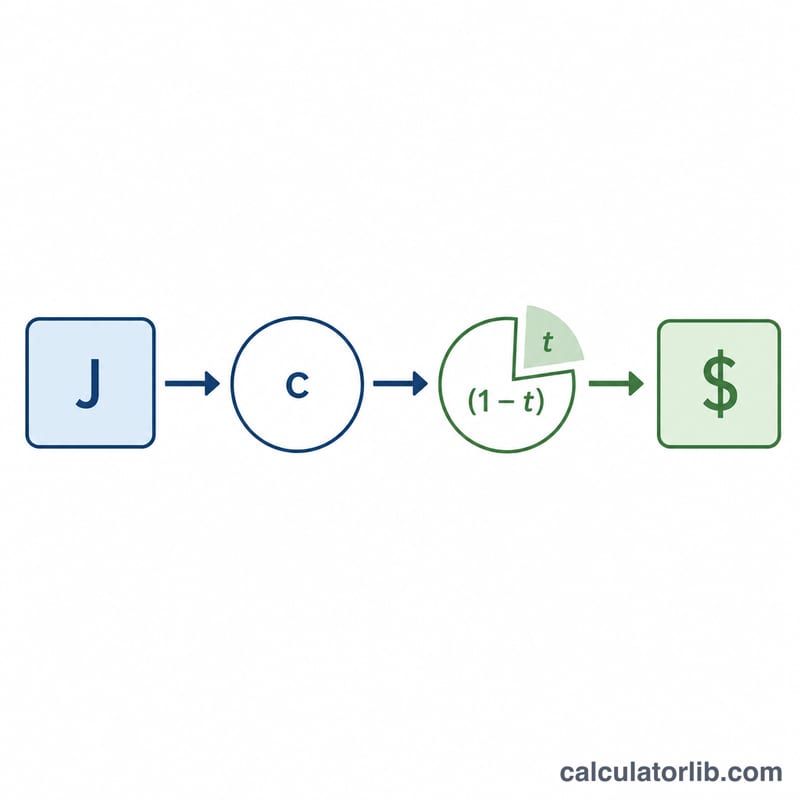

एकमुश्त रकम निकालने के लिए जैकपॉट को कैश-ऑप्शन के अंश से गुणा किया जाता है और फिर उसमें से टैक्स घटाया जाता है: $$\text{एकमुश्त} = J \times c \times (1 - t)$$ वार्षिकी में पूरी घोषित जैकपॉट रकम को बराबर-बराबर सभी वर्षों में बाँटा जाता है और हर किस्त में से टैक्स घटाया जाता है: $$\text{वार्षिकी/वर्ष} = (J \div n) \times (1 - t)$$ वार्षिकी में कुल मिलाकर बड़ी घोषित रकम मिलती है, जबकि एकमुश्त में अभी थोड़ी कम रकम मिलती है — पर उसे आप खुद निवेश कर सकते हैं।

हल किया हुआ उदाहरण

मान लीजिए जैकपॉट \($100{,}000{,}000\) है, कैश ऑप्शन 60%, वार्षिकी की अवधि 30 साल और टैक्स दर 37% है। एकमुश्त सकल रकम \(= $60{,}000{,}000\); 37% टैक्स के बाद $$= \mathbf{$37{,}800{,}000}$$ वार्षिकी प्रति वर्ष $$= ($100{,}000{,}000 \div 30) \times 0.63 = \mathbf{$2{,}100{,}000},$$ यानी 30 वर्षों में कुल \($63{,}000{,}000\)।

अक्सर पूछे जाने वाले सवाल

कौन-सा विकल्प बेहतर है? वार्षिकी में कुल रकम ज़्यादा दिखती है, लेकिन एकमुश्त रकम आपको तुरंत निवेश करने की आज़ादी देती है। अगर आपके निवेश का रिटर्न लॉटरी की अंतर्निहित वार्षिकी दर से ज़्यादा है, तो एकमुश्त विकल्प फ़ायदेमंद साबित हो सकता है।

क्या टैक्स दर सटीक है? अपनी संघीय (federal), राज्य (state) और स्थानीय टैक्स को मिलाकर बनी प्रभावी दर इस्तेमाल करें। बड़ी जीत अक्सर आपको सबसे ऊँचे टैक्स ब्रैकेट में पहुँचा देती है, इसलिए अमेरिका में 37%+ की दर एक आम अनुमान है। (भारत में लॉटरी जीत पर अलग नियम लागू होते हैं — आमतौर पर 30% फ्लैट टैक्स के साथ सरचार्ज और सेस — इसलिए अपने देश के नियमों के हिसाब से दर भरें।)

एकमुश्त रकम कम क्यों होती है? कैश ऑप्शन दरअसल वह आज की कीमत (present-day value) है जिसे लॉटरी निवेश करके पूरी वार्षिकी का भुगतान करती। इसी वजह से यह घोषित जैकपॉट से कम होती है।