À quoi sert ce calculateur

Lorsque vous remportez un gros lot de loterie, vous devez généralement choisir entre un versement unique en capital (l'« option cash ») et une rente réglée en versements égaux étalés sur de nombreuses années. Cet outil estime la valeur après impôts de chacune des deux formules afin de les comparer côte à côte. Les règles fiscales et celles des loteries varient selon les pays et les États : il s'agit ici d'estimations simplifiées, et non de conseils fiscaux. Les exemples reposent sur le fonctionnement des loteries américaines (taux d'imposition fédéral et d'État) ; en France, les gains de la Française des Jeux sont actuellement exonérés d'impôt sur le revenu, le résultat sera donc différent.

Comment l'utiliser

Indiquez le jackpot annoncé, l'option cash exprimée en pourcentage du jackpot (souvent entre 50 et 65 %), le nombre d'années de la rente (généralement 30) ainsi que votre taux d'imposition effectif global. Le calculateur affiche le capital net, le montant net de la rente annuelle et le total perçu sur toute la durée de la rente.

La formule expliquée

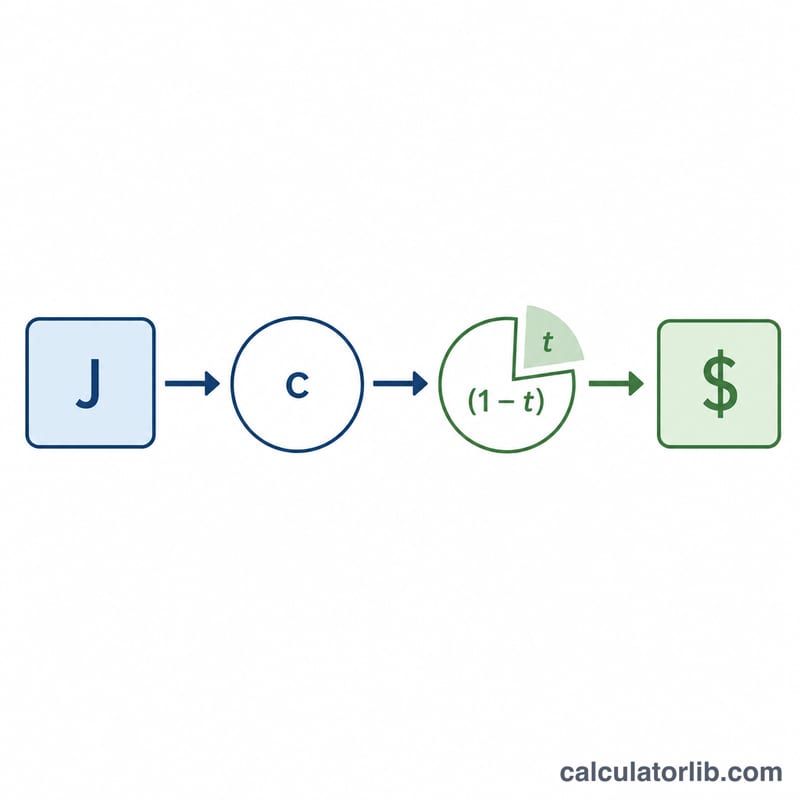

Le capital unique correspond au jackpot multiplié par la fraction de l'option cash, puis diminué de l'impôt :

$$\text{Capital} = J \times c \times (1 - t)$$La rente, elle, répartit l'intégralité du jackpot annoncé de façon égale sur les années retenues, chaque versement étant ensuite réduit par l'impôt :

$$\text{Rente/an} = \left(\frac{J}{n}\right) \times (1 - t)$$La rente verse au total le montant annoncé, plus élevé, tandis que le capital unique offre une somme plus modeste, mais disponible immédiatement et que vous pouvez placer vous-même.

Exemple chiffré

Prenons un jackpot de 100 000 000 $ avec une option cash de 60 %, une rente sur 30 ans et un taux d'imposition de 37 %. Capital brut = 60 000 000 $ ; après 37 % d'impôt = 37 800 000 $. Rente annuelle :

$$\left(\frac{100\,000\,000\ \$}{30}\right) \times 0{,}63 = \mathbf{2\,100\,000\ \$}$$soit 63 000 000 $ sur 30 ans.

Questions fréquentes

Quelle option est la plus avantageuse ? La rente affiche un total plus élevé, mais le capital unique vous permet d'investir tout de suite. Si le rendement de vos placements dépasse le taux implicite de la rente proposée par la loterie, le capital unique peut s'avérer gagnant.

Le taux d'imposition est-il fiable ? Utilisez votre taux effectif cumulé (fédéral, État et local, dans le cas américain). Les gains importants font souvent basculer dans les tranches les plus hautes ; un taux de 37 % ou plus est donc une hypothèse courante aux États-Unis. En France, ces gains sont en principe exonérés.

Pourquoi le capital unique est-il plus faible ? L'option cash représente la valeur actuelle que la loterie aurait sinon placée pour financer l'intégralité de la rente : elle est donc inférieure au jackpot annoncé.