这个计算器能做什么

中了大额彩票头奖后,通常要在两种领取方式之间做选择:一次性领取全部现金(即“现金兑付”,lump sum),或选择在多年内按相同金额分期发放的年金(annuity)。本工具会估算两种方式在缴税后的实际价值,方便你直接对比。需要提醒的是,彩票规则和税收政策因国家、各州而异——本文以美国彩票(如 Powerball、Mega Millions)为例,这里的数字只是简化估算,并非税务建议。中国大陆的彩票一般为一次性兑付并按 20% 偶然所得缴税,规则与美国不同,仅供参考。

使用方法

依次填入对外公布的头奖金额、现金兑付占头奖的比例(常见为 50%–65%)、年金发放年限(通常为 30 年),以及你的综合实际税率。计算器会给出税后一次性到手金额、每年税后年金,以及整个年金期内累计领取的总额。

公式说明

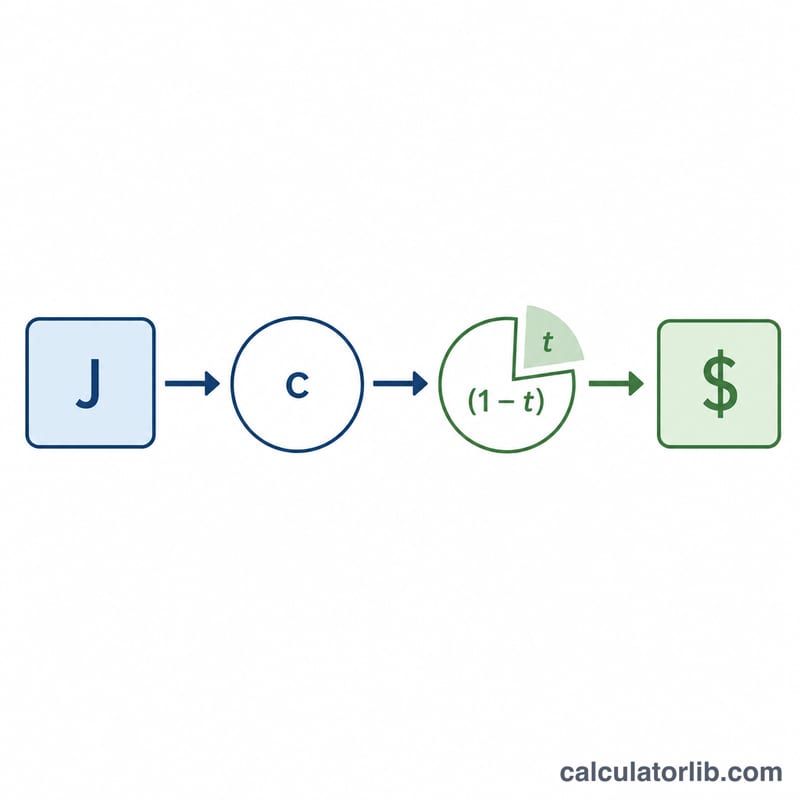

一次性领取金额等于头奖乘以现金兑付比例,再扣除税款:\( \text{一次性} = J \times c \times (1 - t) \)。年金则把对外公布的完整头奖在各年份间平均分配,并对每笔款项扣税:\( \text{每年年金} = (J \div n) \times (1 - t) \)。年金对应的累计总额更高,而一次性领取虽然金额较少,却能让你当下就拿到现金自行投资。

$$\text{Lump After-Tax} = \text{Jackpot (\$)} \times \frac{\text{Cash \%}}{100} \times \left(1 - \frac{\text{Tax \%}}{100}\right)$$$$\text{Annuity / Yr} = \frac{\text{Jackpot (\$)}}{\text{Years}} \times \left(1 - \frac{\text{Tax \%}}{100}\right)$$$$\text{Annuity Total} = \text{Annuity / Yr} \times \text{Years}$$

实例演算

假设头奖为 $100,000,000,现金兑付比例为 60%,年金期限 30 年,税率为 37%。一次性领取税前为 $60,000,000;扣除 37% 税款后为 $37,800,000。每年年金 \( = (\$100{,}000{,}000 \div 30) \times 0.63 = \) $2,100,000,30 年累计共 $63,000,000。

常见问题

哪种方式更划算? 年金的“账面总额”更高,但一次性领取能让你立即拿到现金进行投资。如果你的投资回报率高于彩票年金所隐含的折现率,一次性领取反而可能更优。

税率填多少才准确? 请填入联邦、州及地方合计后的综合实际税率。大额奖金往往会被推入最高税率档,因此在美国常以 37% 甚至更高来估算。

为什么一次性领取的金额更少? 现金兑付额其实是彩票机构为支付完整年金而需要在当下投资的“现值”,所以会低于对外公布的头奖金额。