このツールでできること

高額の宝くじに当せんすると、多くの場合「一括での一時金(キャッシュオプション)」を受け取るか、長期にわたって均等に分割される「年金形式」で受け取るかを選ぶことになります。このシミュレーターは、それぞれを税引後の金額で見積もり、横並びで比較できるようにしたものです。なお、税制や宝くじのルールは国や州によって大きく異なります。ここで示す数字はあくまで簡易的な試算であり、税務上の助言ではありません(米国の宝くじを例にした計算で、日本の宝くじとは仕組みが異なる点にご注意ください。日本では当せん金は非課税ですが、米国では多額の課税対象となります)。

使い方

表示されている当せん額(広告上のジャックポット額)、当せん額に対する現金受取率(一般的に50〜65%)、年金の受取年数(多くは30年)、そして実効税率の合計を入力してください。シミュレーターは、一時金の手取り額、年金の年間手取り額、そして全期間で受け取れる年金の合計額を表示します。

計算式の解説

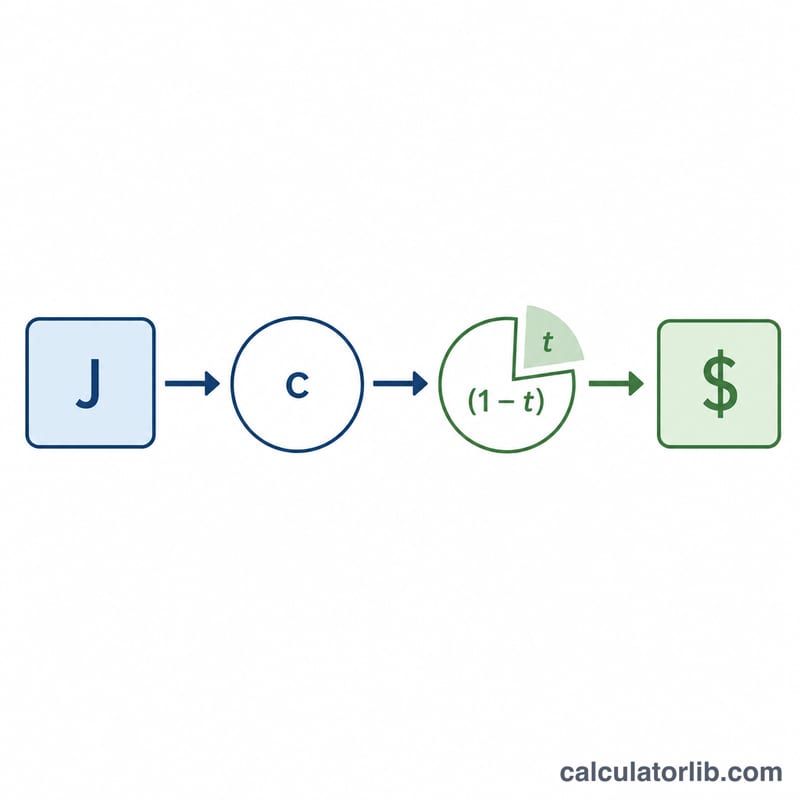

一時金は、当せん額に現金受取率を掛け、そこから税金を差し引いた金額です。$$\text{一時金} = J \times c \times (1 - t)$$ 年金は、広告上の当せん額をそのまま受取年数で均等に分け、各回の支払いから税金を差し引きます。$$\text{年金(年あたり)} = \frac{J}{n} \times (1 - t)$$ 年金は広告額がそのまま支払われるため合計は大きくなりますが、一時金は今すぐ受け取れる代わりに少なめの金額となり、その分を自分で運用できます。

計算例

当せん額1億ドル、現金受取率60%、年金30年、税率37%の場合。一時金の税引前は6,000万ドル、37%課税後は3,780万ドル。年金は1年あたり $$\frac{1\text{億ドル}}{30} \times 0.63 = 210\text{万ドル}$$ となり、30年間の合計は6,300万ドルになります。

よくある質問

どちらを選ぶべき? 年金のほうが額面上の合計は大きくなりますが、一時金ならすぐに運用を始められます。あなたの運用利回りが宝くじの「実質年金利率」を上回るなら、一時金のほうが有利になることもあります。

税率はこれで正確? 連邦・州・地方を合わせた実効税率を入力してください。高額当せんは最高税率帯に達することが多く、米国では37%以上を前提とするのが一般的です。

なぜ一時金は少ないの? 現金受取額は、本来であれば宝くじ運営側が運用して年金全額をまかなうための「現在価値」にあたります。そのため、広告上の当せん額よりも小さくなるのです。