この計算ツールでわかること

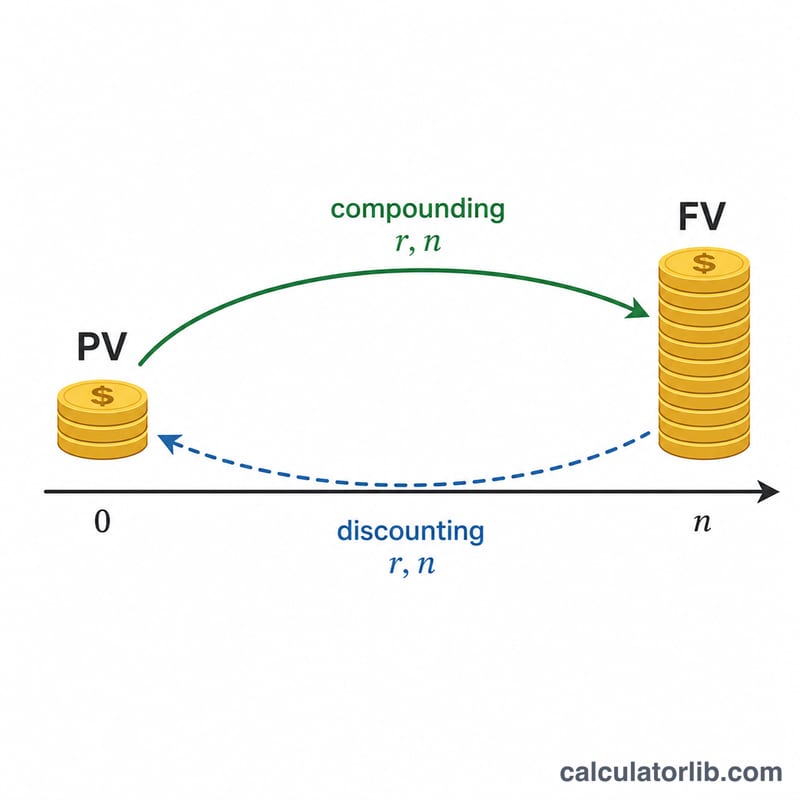

「将来この金額を貯めたいけれど、今いくら一括で投資しておけばいいの?」——貯蓄や資産形成でよくあるこの疑問に答えるのが、この計算ツールです。固定の年利で運用し続けたとき、目標額にちょうど届く今この時点の一括入金額(=目標金額の現在価値)を計算します。これは通貨や国を問わず通用する普遍的な計算式なので、円でもドルでも同じ考え方で使えます。

使い方

入力するのは3つの数値だけです。①将来達成したい目標金額、②想定する年利(成長率)、③その金額が必要になるまでの年数。これらを入力すると、今必要な一回限りの入金額に加えて、その入金が運用期間中に生み出す利息の合計額も表示されます。

計算式の仕組み

現在価値(PV)の公式は $$PV = \frac{\text{Future Goal (\$)}}{\left(1 + \dfrac{\text{Rate (\%)}}{100}\right)^{\text{Years}}}$$ です。FV は将来の目標額、\(r\) は年利を小数で表したもの(5% なら 0.05)、\(n\) は年数を指します。分母の \((1 + r)^n\) は複利で増えていく「成長係数」であり、目標額をこの係数で割ることで、将来の金額を「今日の価値」に割り引く(ディスカウントする)わけです。年利が高いほど、あるいは運用期間が長いほど、今必要な入金額は小さくて済みます。

具体例で見てみよう

たとえば、10年後に $10,000 を用意したいとして、年利5%で運用できると想定します。成長係数は \((1.05)^{10} \approx 1.62889\)。これで割ると、$$\$10{,}000 / 1.62889 \approx \$6{,}139.13$$ となります。つまり、今 約 $6,139 を一括で預けておけば、10年後には目標の $10,000 に育ち、その間に約 $3,861 の利息を得られる計算です。

よくある質問

これは月複利で計算していますか? いいえ、年複利で計算しています。月複利など他の頻度で考えたい場合は、利率と期間をその頻度に合わせて換算してください。

毎月の積立も併せて行う予定ですが? このツールは一括投資のみを対象としています。定期的な積立を含めて計算したい場合は、年金原価(PMT)の計算が必要になります。

利率を0%にできますか? はい。利率が0%の場合は資産がまったく増えないため、必要な入金額は目標額とぴったり同じになります。