ماذا تفعل هذه الحاسبة

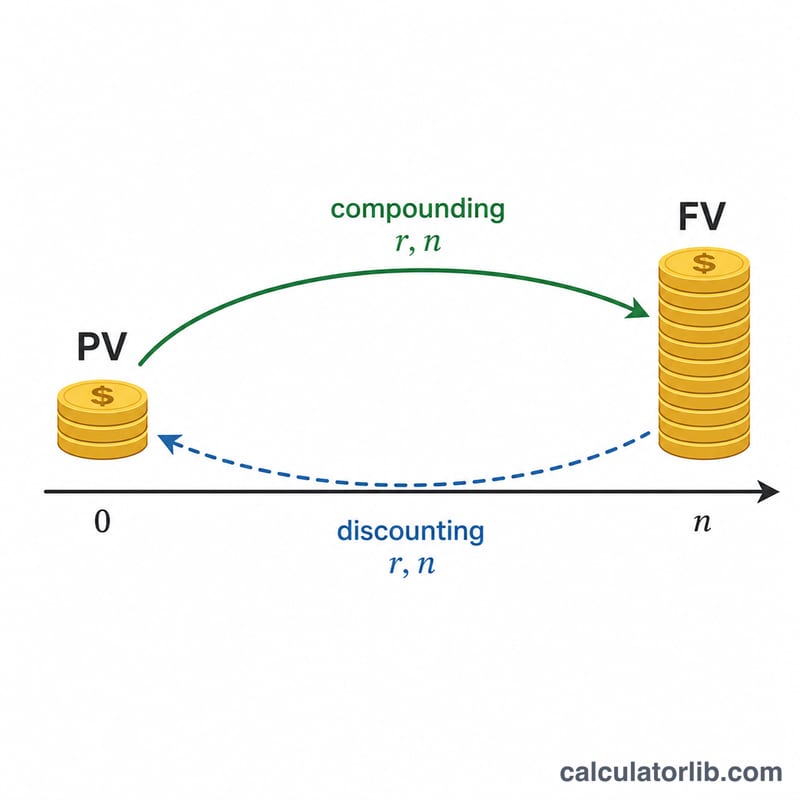

تجيب هذه الحاسبة عن سؤال ادخاري شائع: كم يلزمني أن أستثمر الآن، كمبلغ مقطوع واحد، حتى ينمو ليصل إلى مبلغ محدد في تاريخ مستقبلي؟ إنها تحسب القيمة الحالية لهدفك — أي الإيداع الذي سيبلغ المبلغ المستهدف إذا تُرك لينمو بفائدة مركبة بمعدل سنوي ثابت. هذه عملية حسابية عامة تنطبق في أي بلد وبأي عملة.

كيفية الاستخدام

أدخل ثلاث قيم: مبلغ هدفك المستقبلي (المبلغ الذي ترغب في الوصول إليه)، ومعدل الفائدة أو النمو السنوي المتوقع، وعدد السنوات حتى موعد حاجتك إلى المال. ستعرض لك الحاسبة الإيداع الواحد المطلوب اليوم، بالإضافة إلى إجمالي الفائدة التي سيحققها هذا الإيداع على مدار المدة.

شرح المعادلة

معادلة القيمة الحالية هي $$PV = \frac{FV}{(1 + r)^n}$$ حيث يمثّل \(FV\) الهدف المستقبلي، و\(r\) معدل الفائدة السنوي بالصيغة العشرية (\(5\% = 0.05\))، و\(n\) عدد السنوات. المقام \((1 + r)^n\) هو معامل نمو الفائدة المركبة؛ وقسمة الهدف عليه «يخصم» المبلغ ليعود إلى قيمته بدولارات اليوم. وكلما ارتفع المعدل أو طالت المدة الزمنية، قلّ الإيداع المطلوب الآن.

مثال تطبيقي

لنفترض أنك ترغب في الحصول على 10,000 دولار خلال 10 سنوات، وتتوقع نموًا سنويًا بنسبة 5%. عندئذٍ يكون معامل النمو هو \((1.05)^{10} \approx 1.62889\). وبالقسمة: $$\frac{\$10{,}000}{1.62889} \approx \$6{,}139.13$$ أي أن إيداعًا واحدًا بقيمة 6,139 دولارًا تقريبًا اليوم سينمو ليبلغ هدفك البالغ 10,000 دولار، محققًا نحو 3,861 دولارًا من الفائدة.

الأسئلة الشائعة

هل تفترض الحاسبة فائدة مركبة شهرية؟ لا — فهي تعتمد على الفائدة المركبة السنوية. وللترددات الأخرى، حوّل معدلك وعدد الفترات بما يتناسب معها.

ماذا لو كنت أنوي تقديم مساهمات منتظمة أيضًا؟ تغطي هذه الأداة المبلغ المقطوع الواحد فقط. أما الإيداعات الدورية فتتطلب حسابًا للأقساط (PMT) ضمن صيغة الدفعات السنوية.

هل يمكن أن يكون المعدل 0%؟ نعم. عند معدل 0% يساوي الإيداع المطلوب المبلغ المستهدف تمامًا، إذ لا يحدث أي نمو.