ماذا تفعل هذه الحاسبة

النطاق: اليابان. تحاكي هذه الأداة خطة ادخار بأقساط شهرية ثابتة (وديعة متكررة، تُعرف في اليابان باسم تيغاكو تسوميتاته). تُودِع مبلغاً ثابتاً كل شهر، ويمكنك أن تبدأ برأس مال مبدئي اختياري، فتكسب فائدة مركّبة وفق التكرار الذي تختاره، ثم تدفع الضريبة على الفائدة مرة واحدة عند الاستحقاق. أما معدل الضريبة الافتراضي 20.315% فهو الاقتطاع الياباني على فوائد الودائع (ضريبة دخل 15% + ضريبة دخل خاصة لإعادة الإعمار 0.315% + ضريبة الإقامة المحلية 5%) للودائع التي تستحق في يناير 2013 أو بعده. حساب الفائدة المركّبة عالمي ومتطابق في كل مكان، أما المعدل الافتراضي وقاعدة «الضريبة مرة واحدة عند الاستحقاق» فهما خاصان باليابان. وكانت الصفحة الأصلية تُدخِل المبالغ بوحدة عشرة آلاف ين (مان-ين)، أما هنا فيمكنك استخدام أي عملة بوحدة ثابتة.

كيفية الاستخدام

أدخِل معدل الفائدة السنوي، ومدة الادخار بالسنوات، وقيمة القسط الشهري، وأي رأس مال مبدئي، وطريقة التركيب (شهرية أو نصف سنوية أو سنوية)، وقاعدة التقريب المطبَّقة على كل مبلغ فائدة يُضاف، وطريقة الضريبة ومعدلها. تُظهر لك الحاسبة إجمالي المبالغ المودَعة، والفائدة المكتسبة، وإجمالي رأس المال مع الفائدة قبل الضريبة، وقيمة الضريبة على الفائدة، والإجمالي بعد الضريبة.

المعادلة

يبدأ الرصيد عند رأس المال المبدئي، ويُضاف القسط كل شهر. وعند كل تاريخ إضافة فائدة بعد k من الأشهر (وكذلك عند الاستحقاق)، تُحتسب الفائدة على النحو:

$$I = \text{balance} \times r \times \frac{\text{months since credit}}{12}$$ثم تُقرَّب. وبعد انتهاء جميع الأشهر:

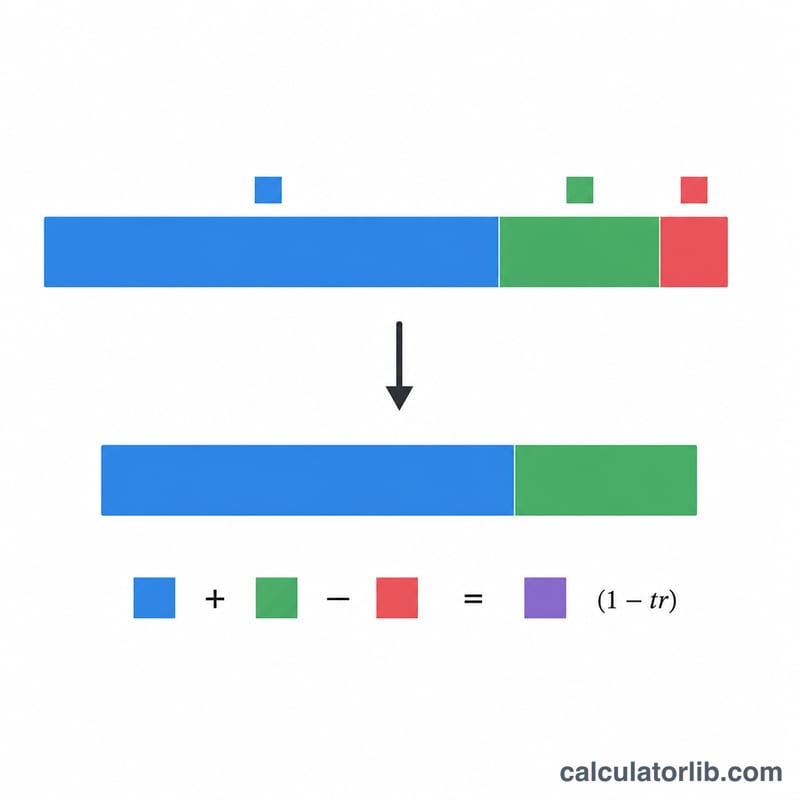

$$\text{afterTaxTotal} = \text{grossTotal} - \left\lfloor \text{grossInterest} \times tr \right\rfloor$$إجمالي المودَع = رأس المال المبدئي + القسط الشهري \(\times 12 \times\) عدد السنوات؛ الفائدة الإجمالية = الإجمالي الكلي − إجمالي المودَع؛ قيمة الضريبة = أرضية(الفائدة الإجمالية \(\times\) معدل الضريبة)؛ الإجمالي بعد الضريبة = الإجمالي الكلي − قيمة الضريبة.

مثال محلول

معدل 3%، مدة سنتان (24 شهراً)، قسط شهري 100,000، تركيب نصف سنوي، تقريب لأسفل، ضريبة 20.315%. تُضاف الفائدة في الأشهر 6 و12 و18 و24، ويستخدم كلٌّ منها \(r \times 0.5 = 0.015\). يصل الرصيد إلى 2,491,360. إجمالي المودَع = 2,400,000، إذن الفائدة = 91,360. الضريبة \(= \lfloor 91{,}360 \times 0.20315 \rfloor = 18{,}559\). الإجمالي بعد الضريبة = 2,472,801.

الأسئلة الشائعة

لماذا يهمّ التقريب؟ عادةً ما تقتطع البنوك الكسور وتُقرّب الفائدة إلى الين الصحيح في كل فترة، وهو ما يقلّل الإجمالي قليلاً على مدى فترات كثيرة، ولذلك يكون التقريب لأسفل هو الإعداد الافتراضي.

ما الفرق بينها وبين الضريبة في كل فترة؟ هناك أداة شقيقة تفرض الضريبة على الفائدة عند كل عملية تركيب، أما هذه الأداة فتطبّق ضريبة واحدة على إجمالي الفائدة عند الاستحقاق.

هل النتيجة دقيقة تماماً؟ لا، إذ تختلف المؤسسات الفعلية في أعراف احتساب الاستحقاق ومعالجة الكسور، لذا اعتبِر الرقم تقديراً قريباً جداً لا أكثر.