ماذا تفعل هذه الحاسبة؟

تحاكي هذه الأداة خطة ادخار تراكمي (بالأقساط) بمبلغ ثابت، وهي مبنية على عُرف مصرفي ياباني مميّز: تُخصم الضريبة من الفائدة عند كل دورة احتساب للفائدة، وليس مرة واحدة فقط عند الاستحقاق. ومعدل الضريبة الافتراضي هو النسبة اليابانية 20.315% (ضريبة دخل بنسبة 15.315% تشمل رسم إعادة الإعمار الخاص المطبّق بعد عام 2013، إضافة إلى 5% ضريبة سكان). خانة الضريبة قابلة للتعديل، فيمكن للمستخدمين خارج اليابان إدخال النسبة الخاصة ببلدهم أو ضبطها على 0. وتُدخَل المبالغ بوحدات «العشرة آلاف» تماشياً مع نظام «مان-يِن» الياباني (الوحدة الواحدة = 10,000 من عملتك).

طريقة الاستخدام

أدخل معدل الفائدة السنوي، ومدة الادخار بالسنوات، والإيداع الشهري، وأي رأس مال مبدئي تضعه دفعة واحدة. ثم اختر طريقة احتساب الفائدة (شهرية، أو نصف سنوية، أو سنوية)، وما إذا كانت إيداعات كل دورة تبدأ بكسب الفائدة منذ بدايتها («بداية المدة») أم لا («نهاية المدة»)، إضافة إلى وضع الضريبة وقاعدة التقريب المطبّقة على مبالغ الين. تُظهر النتيجة إجمالي مبلغ الاستحقاق وجدولاً مفصّلاً دورةً بدورة يبيّن الإيداعات والفائدة الإجمالية والضريبة والفائدة الصافية والرصيد المتراكم.

شرح المعادلة

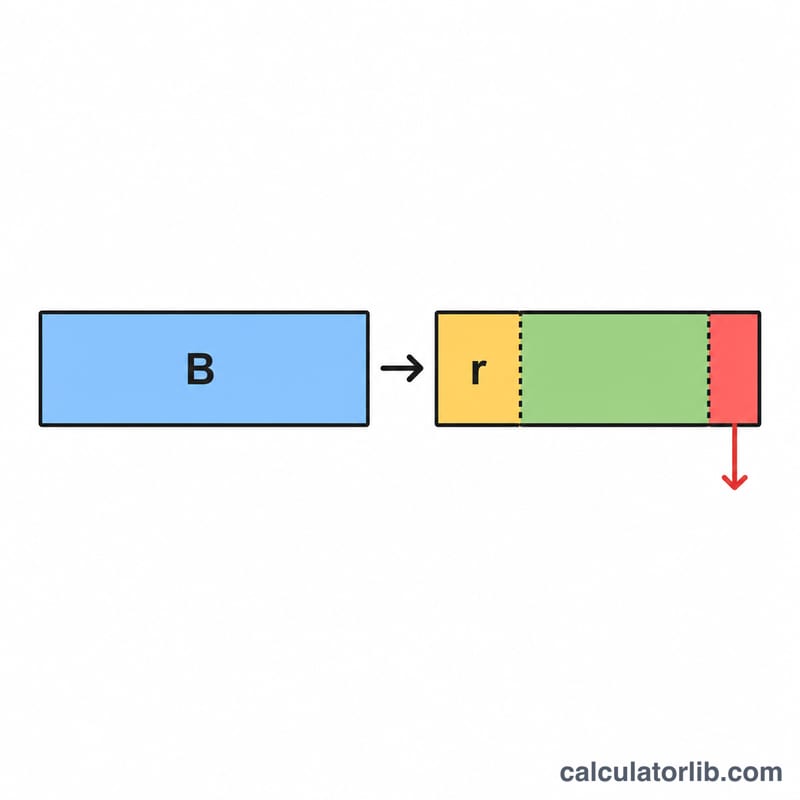

عدد الأشهر بين كل دورتي احتساب هو \(m\) (وقيمته 1 أو 6 أو 12). والمعدل الدوري هو $$r_p = \text{annualRate} \times \frac{m}{12}$$ وفي كل دورة يكون أساس احتساب الفائدة هو الرصيد الافتتاحي مضافاً إليه إيداعات تلك الدورة (في حالة توقيت «بداية المدة»)، أو الرصيد الافتتاحي وحده (في حالة «نهاية المدة»). الفائدة الإجمالية = الأساس \(\times r_p\) ويُقرَّب الناتج؛ والضريبة = تقريب(الفائدة الإجمالية × معدل الضريبة)؛ والفائدة الصافية = الفائدة الإجمالية − الضريبة. ومن ثم فإن صافي الفائدة في كل دورة هو: $$\text{Net}_p = \text{round}(B_p \times r_p) - \text{round}(\text{round}(B_p \times r_p)\times t)$$ وبما أن التقريب يُطبَّق في كل دورة على حدة، فإن الإجماليات هي مجموع مبالغ مقرَّبة.

مثال تطبيقي

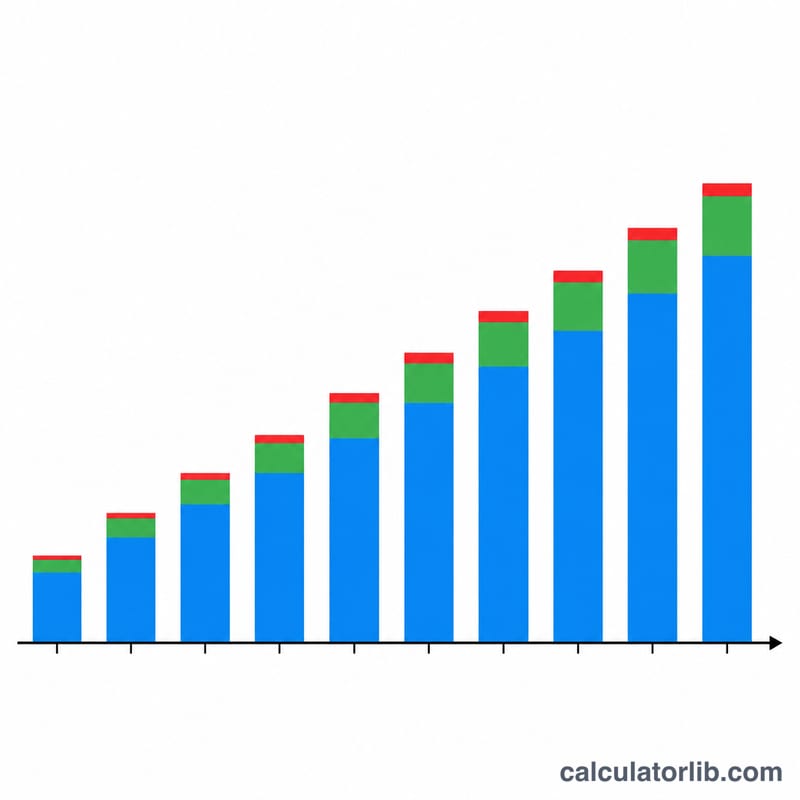

معدل 3%، لمدة سنتين، بإيداع 10 وحدات شهرياً (100,000)، ورأس مال مبدئي 40 وحدة (400,000)، باحتساب نصف سنوي، وتوقيت «بداية المدة»، وضريبة 20.315%، مع التقريب للأسفل. على مدى 4 دورات يبلغ إجمالي الاستحقاق نحو 2,892,049، وإجمالي أصل المبلغ 2,800,000، والفائدة الإجمالية 115,515، والضريبة 23,466، والفائدة الصافية 92,049.

الأسئلة الشائعة

لماذا تُخصم الضريبة في كل دورة؟ بعض منتجات الودائع التراكمية تخصم الضريبة عند كل قيد للفائدة؛ وهذا يقلّص أساس احتساب الفائدة المركبة مقارنةً بخصمها عند الاستحقاق فقط.

لماذا قد يختلف الرقم الذي يعطيه بنكي؟ تختلف قواعد التقريب من مؤسسة لأخرى. اختر التقريب للأسفل أو لأقرب رقم أو للأعلى ليطابق مزوّد خدمتك؛ والنتائج تقديرية فقط.

هل يمكنني جعلها معفاة من الضريبة؟ نعم — اختر وضع «معفى من الضريبة» أو اضبط معدل الضريبة على 0.