यह कैलकुलेटर क्या करता है

यह टूल एक तय रकम वाली रिकरिंग (किस्तों में जमा होने वाली) बचत योजना का मॉडल बनाता है और जापानी बैंकिंग परंपरा पर आधारित है: ब्याज पर टैक्स की कटौती हर कंपाउंडिंग के समय होती है, न कि सिर्फ मैच्योरिटी पर एक बार। डिफ़ॉल्ट टैक्स दर जापान की 20.315% है (इनकम टैक्स 15.315%, जिसमें 2013 के बाद का विशेष पुनर्निर्माण अधिभार शामिल है, और इसके ऊपर 5% रेज़िडेंट्स टैक्स)। टैक्स वाला फ़ील्ड बदला जा सकता है, इसलिए जापान के बाहर के यूज़र अपनी दर तय कर सकते हैं या इसे 0 रख सकते हैं। ध्यान दें कि भारत की RD (रिकरिंग डिपॉजिट) पर TDS के नियम और गणना का तरीका अलग है — यह टूल खास तौर पर जापानी तरीके को दर्शाता है। पैसा "दस-हज़ार की इकाई" में दर्ज किया जाता है, जो जापान की मान-येन परंपरा के अनुसार है (1 इकाई = आपकी मुद्रा के 10,000)।

इसका उपयोग कैसे करें

वार्षिक ब्याज दर, सालों में बचत अवधि, मासिक जमा राशि, और कोई शुरुआती एकमुश्त मूलधन दर्ज करें। कंपाउंडिंग का तरीका (मासिक, छमाही या वार्षिक) चुनें, यह तय करें कि हर अवधि की नई जमा राशि शुरू से ब्याज कमाए ("शुरुआत") या नहीं ("अंत"), फिर टैक्स मोड और येन राशि पर लागू होने वाला राउंडिंग नियम चुनें। नतीजे में मैच्योरिटी पर कुल राशि और हर अवधि का शेड्यूल दिखता है — जिसमें जमा राशि, सकल ब्याज, टैक्स, शुद्ध ब्याज और जमा होता बैलेंस शामिल है।

फ़ॉर्मूला समझें

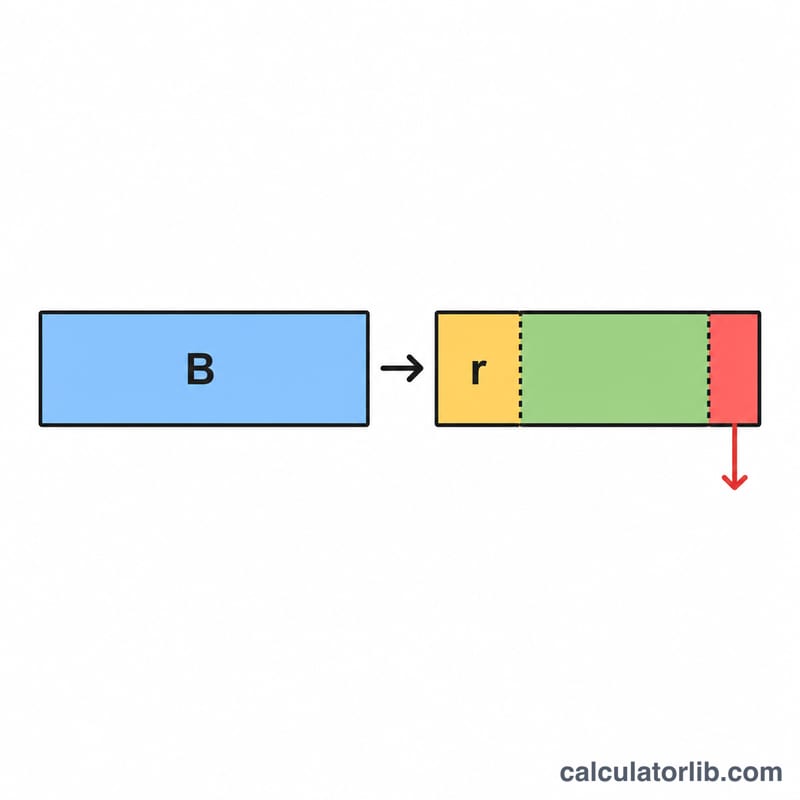

दो कंपाउंडिंग के बीच के महीनों की संख्या \(m\) है (1, 6 या 12)। आवधिक दर $$r_p = \text{annualRate} \times \frac{m}{12}$$ होती है। हर अवधि में ब्याज कमाने वाला आधार होता है शुरुआती बैलेंस और उस अवधि की जमा राशि ("शुरुआत" टाइमिंग), या सिर्फ शुरुआती बैलेंस ("अंत" टाइमिंग)। सकल ब्याज = \(\text{round}(B_p \times r_p)\) को राउंड किया जाता है; टैक्स = \(\text{round}(\text{सकल} \times t)\); शुद्ध ब्याज = सकल − टैक्स। पूरा फ़ॉर्मूला: $$\text{Net}_p = \text{round}(B_p \times r_p) - \text{round}(\text{round}(B_p \times r_p)\times t)$$ चूंकि राउंडिंग हर अवधि पर अलग से लागू होती है, इसलिए कुल योग राउंड की गई राशियों का जोड़ होता है।

हल किया हुआ उदाहरण

दर 3%, 2 साल, 10 इकाई/माह (100,000), शुरुआती 40 इकाई (400,000), छमाही कंपाउंडिंग, "शुरुआत" टाइमिंग, टैक्स 20.315%, राउंड डाउन। 4 अवधियों में मैच्योरिटी पर कुल राशि लगभग 2,892,049 है, कुल मूलधन 2,800,000, सकल ब्याज 115,515, टैक्स 23,466, और शुद्ध ब्याज 92,049।

अक्सर पूछे जाने वाले सवाल

टैक्स हर अवधि में क्यों काटा जाता है? कुछ रिकरिंग डिपॉजिट प्रोडक्ट हर बार ब्याज जुड़ने पर ही टैक्स काट लेते हैं; इससे कंपाउंडिंग का आधार उस तरीके के मुकाबले कम हो जाता है जहां टैक्स सिर्फ मैच्योरिटी पर लगता है।

मेरे बैंक का आंकड़ा अलग क्यों हो सकता है? राउंडिंग के नियम हर संस्थान में अलग होते हैं। अपने प्रोवाइडर से मिलान के लिए राउंड डाउन, नज़दीकी, या राउंड अप चुनें; नतीजे केवल अनुमान हैं।

क्या मैं इसे टैक्स-फ्री बना सकता हूं? हां — टैक्स-छूट मोड चुनें या टैक्स दर को 0 कर दें।