Ce que fait ce calculateur

Cadre juridique : Japon. Cet outil simule un plan d'épargne mensuelle à montant fixe (une « épargne programmée », appelée au Japon teigaku tsumitate). Vous versez un montant fixe chaque mois, vous pouvez démarrer avec un capital initial, vos fonds génèrent des intérêts composés selon la fréquence choisie, et vous payez l'impôt sur les intérêts une seule fois, à l'échéance. Le taux d'imposition par défaut de 20,315 % correspond au prélèvement japonais sur les intérêts de dépôts (impôt sur le revenu 15 % + impôt spécial pour la reconstruction 0,315 % + taxe locale de résidence 5 %), applicable aux dépôts arrivant à échéance à partir de janvier 2013. Les calculs de capitalisation sont universels ; seuls le taux par défaut et la règle de l'« impôt unique à l'échéance » sont propres au Japon. La page d'origine saisit les montants en unités de 10 000 yens (man-yen) ; ici, vous pouvez utiliser n'importe quel montant, dans la devise de votre choix, du moment qu'il reste cohérent.

Mode d'emploi

Indiquez le taux d'intérêt annuel, la durée d'épargne en années, votre versement mensuel, un éventuel capital initial, la méthode de capitalisation (mensuelle, semestrielle ou annuelle), la règle d'arrondi appliquée à chaque intérêt crédité, ainsi que la méthode et le taux d'imposition. Le calculateur affiche le total versé, les intérêts générés, le capital brut majoré des intérêts, l'impôt sur les intérêts et le montant net après impôt.

La formule

Le solde démarre au capital initial, puis un versement s'ajoute chaque mois. À chaque date de crédit (tous les k mois, ainsi qu'à l'échéance), les intérêts sont calculés ainsi :

$$I = \text{solde} \times r \times \frac{\text{nombre de mois depuis le dernier crédit}}{12}$$puis arrondis. Une fois tous les mois écoulés :

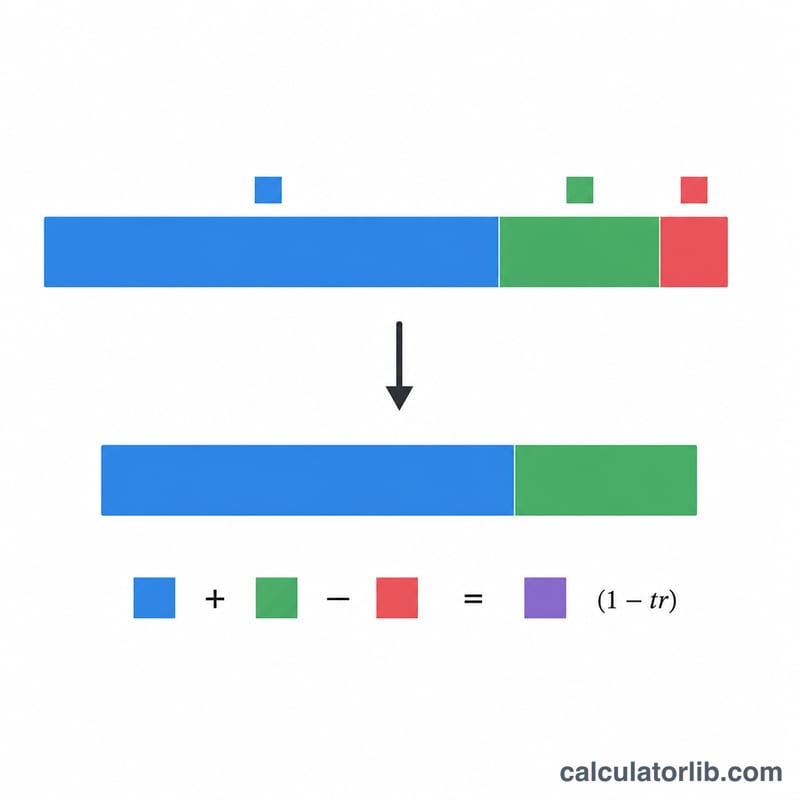

$$\text{totalVersé} = \text{capitalInitial} + \text{versementMensuel} \times 12 \times \text{années}$$$$\text{intérêtsBruts} = \text{totalBrut} - \text{totalVersé}$$$$\text{montantImpôt} = \lfloor \text{intérêtsBruts} \times \text{tauxImpôt} \rfloor$$$$\text{totalAprèsImpôt} = \text{totalBrut} - \text{montantImpôt}$$

Exemple chiffré

Taux de 3 %, 2 ans (24 mois), versement mensuel de 100 000, capitalisation semestrielle, arrondi à l'inférieur, impôt de 20,315 %. Les intérêts crédités aux mois 6, 12, 18 et 24 utilisent chacun \(r \times 0{,}5 = 0{,}015\). Le solde atteint 2 491 360. Le total versé est de 2 400 000, soit des intérêts de 91 360. L'impôt \(= \lfloor 91\,360 \times 0{,}20315 \rfloor = 18\,559\). Le total après impôt s'élève à 2 472 801.

FAQ

Pourquoi l'arrondi compte-t-il ? Les banques tronquent généralement les intérêts au yen entier à chaque période, ce qui, sur de nombreuses périodes, réduit légèrement le total — l'arrondi à l'inférieur est donc appliqué par défaut.

En quoi cela diffère-t-il d'un impôt prélevé à chaque période ? Un outil similaire impose les intérêts à chaque événement de capitalisation ; celui-ci applique un impôt unique sur l'ensemble des intérêts, à l'échéance.

Le résultat est-il exact ? Non — les établissements réels appliquent des conventions variables en matière d'accumulation et de gestion des fractions. Considérez donc ce chiffre comme une bonne approximation.