Qu'est-ce que le calculateur d'échéance de dépôt à terme ACB ?

L'ACB (Asia Commercial Bank) est une banque vietnamienne : ce calculateur s'inspire de ses dépôts à terme, mais la méthode de calcul reste universelle et s'applique à n'importe quel placement à durée fixe. Il estime la somme que rapportera un dépôt à terme (parfois appelé dépôt à échéance fixe) au moment de son arrivée à terme. Il repose sur la méthode des intérêts simples, où les intérêts ne sont calculés que sur le capital initial pendant toute la durée convenue. Saisissez le montant déposé, le taux d'intérêt annuel affiché et la durée en mois pour découvrir à la fois la valeur totale à l'échéance et les intérêts que vous percevrez.

Comment l'utiliser

Indiquez le capital que vous souhaitez placer, le taux annuel annoncé par la banque et le nombre de mois pendant lesquels votre argent restera bloqué. Le calculateur affiche instantanément la somme que vous récupérerez à l'échéance, ainsi que la répartition entre le capital de départ et les intérêts générés.

La formule expliquée

La valeur à l'échéance se calcule ainsi : $$\text{Valeur à l'échéance} = \text{Capital} \times \left(1 + \frac{\text{TauxAnnuel}}{100} \times \frac{\text{Mois}}{12}\right)$$ Le taux est divisé par 100 pour convertir le pourcentage en valeur décimale, et la durée en mois est divisée par 12 pour l'exprimer en années. Le produit de ces deux éléments donne la fraction d'intérêts correspondant à une année complète, qui vient s'ajouter au capital.

Exemple chiffré

Imaginons que vous déposiez 10 000 à un taux annuel de 5 % sur une durée de 12 mois. Intérêts $$= 10\,000 \times 0{,}05 \times \frac{12}{12} = 500$$ La valeur à l'échéance s'élève donc à \(10\,000 + 500 = 10\,500\). Si le même dépôt ne courait que sur 6 mois, les intérêts seraient de \(10\,000 \times 0{,}05 \times 0{,}5 = 250\), soit une valeur à l'échéance de 10 250.

Maturité selon différents termes et taux

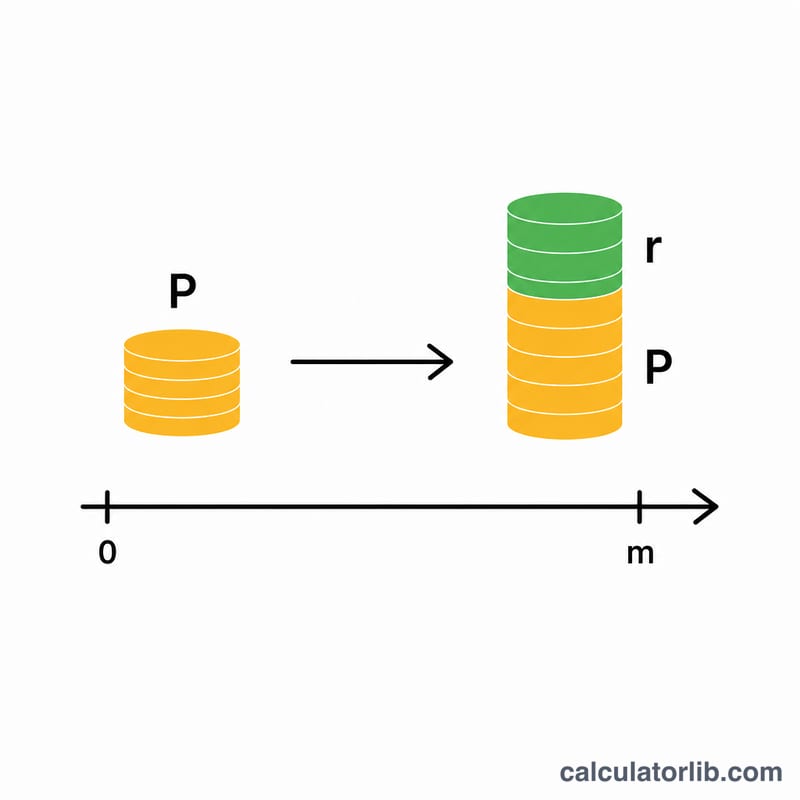

Le tableau ci-dessous montre les intérêts simples gagnés et la valeur de maturité totale pour une gamme de scénarios réalistes de dépôt à terme ACB. Tous les chiffres utilisent la formule d'intérêt simple \(\text{Maturité} = P\left(1 + \frac{r}{100}\cdot\frac{m}{12}\right)\), où \(P\) est le capital, \(r\) est le taux annuel en pourcentage, et \(m\) est le terme en mois. Les intérêts gagnés sont simplement \(\text{Maturité} - P\).

| Capital | Taux annuel | Terme (mois) | Intérêts gagnés | Valeur de maturité |

|---|---|---|---|---|

| 10 000 | 4 % | 3 | 100,00 | 10 100,00 |

| 10 000 | 5 % | 6 | 250,00 | 10 250,00 |

| 10 000 | 6 % | 12 | 600,00 | 10 600,00 |

| 10 000 | 6 % | 24 | 1 200,00 | 11 200,00 |

| 50 000 | 4 % | 6 | 1 000,00 | 51 000,00 |

| 50 000 | 5 % | 12 | 2 500,00 | 52 500,00 |

| 50 000 | 6 % | 12 | 3 000,00 | 53 000,00 |

| 50 000 | 6 % | 24 | 6 000,00 | 56 000,00 |

Notez qu'avec les intérêts simples, doubler le terme double exactement les intérêts gagnés (comparez les lignes de 12 et 24 mois), car aucun intérêt n'est payé sur les intérêts accumulés antérieurement.

Termes clés expliqués

- Capital

- Le montant original d'argent que vous placez dans le dépôt à terme. C'est la base sur laquelle les intérêts sont calculés et c'est ce qui vous est remboursé intégralement à la maturité.

- Taux d'intérêt annuel

- Le taux de rendement annuel déclaré, exprimé en pourcentage. Pour un dépôt d'une durée inférieure ou supérieure à un an, le taux est ajusté selon la fraction d'année pendant laquelle le dépôt est conservé.

- Terme (tenor)

- La durée pendant laquelle le dépôt est immobilisé, ici mesurée en mois. Les fonds ne sont généralement pas disponibles pour un retrait sans pénalité avant la fin du terme.

- Valeur de maturité

- Le montant total payable à la fin du terme — capital plus tous les intérêts gagnés.

- Intérêt simple

- Intérêt calculé uniquement sur le capital original, non sur les intérêts accumulés. Il augmente de manière linéaire avec le temps plutôt qu'exponentiellement.

- Dépôt fixe (à terme)

- Un dépôt engagé pour une période définie à un taux convenu. En échange du blocage des fonds, le taux est généralement plus élevé et fixe pour la durée du terme.

- Retenue d'impôt

- Impôt qu'une banque peut déduire du revenu d'intérêts à la source avant de le verser au déposant. Les intérêts réels que vous recevez peuvent donc être inférieurs au montant brut que cette calculatrice indique.

Comprendre votre résultat de maturité

La valeur de maturité indiquée par cette calculatrice est le montant brut : capital plus intérêts simples, avant l'application de toute taxe ou frais. Si votre juridiction ou la banque applique une retenue d'impôt sur les revenus d'intérêts, l'argent que vous recevrez réellement sera réduit de ce montant. Vérifiez toujours également les conditions du dépôt pour tout frais de compte.

Cet outil utilise des intérêts simples, ce qui signifie que les intérêts s'accumulent uniquement sur le capital original. Un dépôt qui paie plutôt des intérêts composés réinvestit les intérêts gagnés, de sorte qu'il génère plus sur la même période — et l'écart s'élargit avec des termes plus longs et un capitalisé plus fréquent. Si votre dépôt crédite et réinvestit les intérêts régulièrement, un outil tel que la calculatrice de dépôt à intérêts composés ACB ou une calculatrice d'intérêts composés générale modélisera cela plus précisément.

Enfin, le chiffre ici est un rendement nominal. Votre rendement réel (pouvoir d'achat) dépend de l'inflation sur la période : si les prix augmentent plus vite que votre taux d'intérêt, la valeur réelle de votre argent peut diminuer même si le solde nominal augmente. Une calculatrice de rendement réel du dépôt après inflation peut vous aider à évaluer cet effet.

Ceci est une information générale pour comprendre le fonctionnement du calcul, et non un conseil financier ou fiscal. Confirmez les taux actuels, le traitement fiscal et les conditions auprès d'ACB avant de prendre une décision.

Questions fréquentes

S'agit-il d'intérêts simples ou composés ? Le calcul repose sur les intérêts simples, la méthode la plus courante pour les dépôts à terme de courte durée dont les intérêts sont versés à l'échéance.

Puis-je saisir une durée qui n'est pas un nombre entier d'années ? Oui. La durée s'exprime en mois : toute période à partir d'un mois est prise en charge.

L'impôt est-il déduit du résultat ? Non. Le montant affiché correspond à la valeur brute à l'échéance, avant tout prélèvement à la source ou frais éventuels appliqués par votre banque. Au Vietnam, par exemple, les intérêts des particuliers sont généralement exonérés d'impôt, mais les règles diffèrent d'un pays à l'autre.